Ihr Kreditscore ist eine dreistellige Zahl, die sich aus einer Vielzahl von Faktoren zusammensetzt und Kreditgebern eine Momentaufnahme Ihrer Kreditwürdigkeit liefert. In diesem Artikel schauen wir uns den Kredit-Score von 640 an, ob das gut oder schlecht ist, was Sie mit diesem Score erwarten können und mehr.

Ist ein Kredit-Score von 640 gut?

Bevor wir uns anschauen, ob ein Kredit-Score von 640 gut ist oder nicht, ist es wichtig zu wissen, dass wir über Ihren FICO-Score sprechen. Sowohl FICO als auch VantageScore sind „Marken“ von Kreditscores, wobei FICO die gebräuchlichste und am weitesten akzeptierte ist.

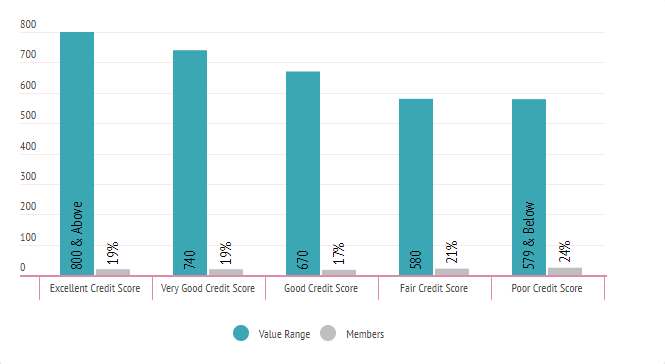

Wie Sie aus der untenstehenden Tabelle ersehen können, wird ein Kreditscore von 640 am häufigsten als fairer Kredit angesehen, da er in den Bereich von 550 bis 669 fällt. Wenn Sie jedoch einen Kreditscore haben, der in diesen Bereich fällt, sind Sie nicht allein. Etwa 15 Prozent der Credit Sesame-Mitglieder fallen in diese Kategorie.

Es gibt zwar durchaus Kreditgeber, die Ihnen mit einem Score von 640 einen Kredit gewähren, aber Sie erhalten möglicherweise nicht die gleichen Zinssätze oder Konditionen, die jemandem mit einem höheren Score angeboten würden. Abgesehen davon sind Sie mit einem Score von 640 nur 10 Punkte davon entfernt, in die Kategorie „Fair“ zu fallen, in der etwa 21 Prozent der Credit Sesame-Mitglieder ihren Score finden.

Vergleich der Kredit-Score-Bereiche von Credit Sesame-Mitgliedern

| Scorebereich | Wertebereich | Mitglieder |

|---|---|---|

| Exzellente Bonität | 800 & Über | 19% |

| Sehr guter Kredit-Score | 740 – 799 | 19% | Guter Kredit-Score | 670 – 739 | 17% | Fairer Kredit-Score | 580 – 669 | 21% |

| Schlechte Bonität | 579 & Darunter | 24% |

Quelle: Kreditscores wurden aus 5.000 Credit Sesame-Mitgliedern am 2.6.18 berechnet.

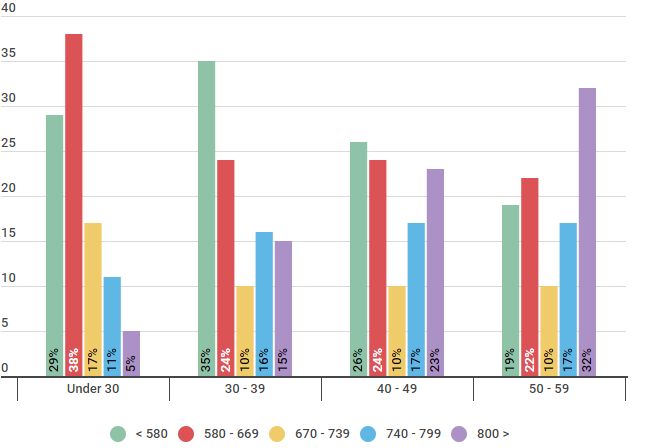

Wie Sie aus den folgenden Daten ersehen können, befinden sich etwa 24 Prozent der US-Bevölkerung im Alter von 30 bis 39 Jahren mit einem Score zwischen 580 und 669. Bei den unter 30-Jährigen steigt dieser Anteil auf 38 Prozent.

U.S. Bevölkerung kategorisiert nach FICO-Bereich & Kredit-Scores

| Alter | 580 – 669 | 670 – 739 | 740 – 799 | 800 > | |

|---|---|---|---|---|---|

| Unter 30 | 29% | 38% | 17% | 11% | 5% |

| 30 – 39 | 35% | 24% | 10% | 16% | 15% |

| 40 – 49 | 26% | 24% | 10% | 17% | 23% | 50 – 59 | 19% | 22% | 10% | 17% | 32% |

Quelle: Experian’s State of Credit 2017.

Wenn Sie mit Ihrem Kredit-Score von 640 nicht zu 100 Prozent zufrieden sind, machen Sie sich keine Sorgen. Die Tatsache, dass Sie wissen, wie hoch Ihr Score ist, ist der erste Schritt, um ihn zu verbessern. Es gibt Dinge, die Sie unternehmen können, um Ihren Score zu verbessern. Lesen Sie weiter, um mehr über die Faktoren zu erfahren, die in die Berechnung einfließen, und um einige Grundlagen zu erfahren, wie Sie Ihren Score verbessern können.

Faktoren, aus denen sich Ihr Kredit-Score zusammensetzt

Während es eine Fülle von Strategien gibt, um Ihren Kredit-Score von 640 zu verbessern, ist der wichtigste erste Schritt zu verstehen, wie Ihr Kredit-Score berechnet wird. Werfen Sie einen Blick auf die folgende Tabelle. Sie zeigt die Faktoren, aus denen sich Ihr Score zusammensetzt, sowie die Gewichtung, die den einzelnen Faktoren zukommt.

FICO Scoring Modell Berechnung (Gewichtung) Faktoren

| Kredit Faktoren | Bonität |

|---|---|

| Zahlungsverhalten | 35% |

| Kreditinanspruchnahme | 30% |

| Kreditalter | 15% |

| Verschiedene Kreditarten | 10% |

| Anzahl der Anfragen | 10% |

Quelle: https://www.myfico.com/credit-education/whats-in-your-credit-score

Sie werden feststellen, dass Ihr Zahlungsverhalten, wie Sie vielleicht erwarten, das meiste Gewicht bei der Berechnung Ihres Scores hat. An zweiter Stelle steht Ihre Kreditauslastung, die sich am einfachsten als die Schulden, die Sie haben, im Verhältnis zu Ihrem verfügbaren Kreditrahmen beschreiben lässt. Das Alter Ihrer offenen Kreditkonten, der Mix aus verschiedenen Kreditarten und die Anzahl der Kreditanfragen spielen ebenfalls eine Rolle.

Wenn wir uns ansehen, wie Sie Ihren Kreditscore von 640 verbessern können, werden Sie sehen, dass viele der Strategien auf diese verschiedenen Faktoren ausgerichtet sind – und sie verbessern. Schauen wir uns diese jetzt an.

Wie Sie Ihren 640 Kredit-Score verbessern

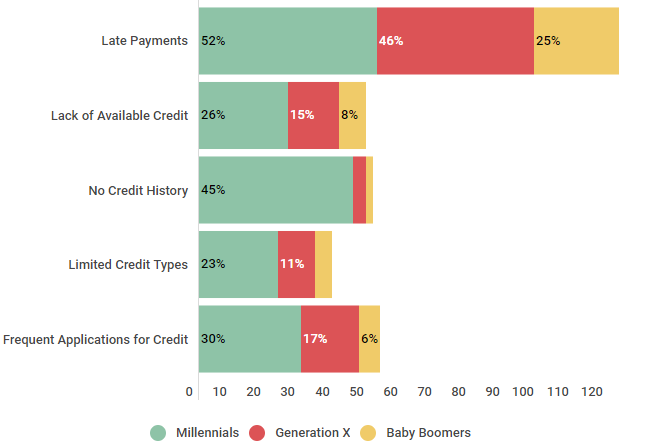

Unten sind einige der häufigsten negativen Faktoren, die dazu beitragen können, einen fairen Kredit-Score zu haben. Wie wir besprochen haben, werden Sie feststellen, dass sie mit vielen der Faktoren übereinstimmen, aus denen sich Ihr Score zusammensetzt.

Negative Faktoren, die zu einem niedrigen Kredit-Score beitragen

| Negative Faktoren | Millennials | Generation X | Baby Boomers |

|---|---|---|---|

| Zahlungsverzug | 52% | 46% | 25% |

| Mangel an verfügbarem Kredit | 26% | 15% | 8% |

| Keine Kredithistorie | 45% | 4% | 2% |

| Beschränkte Kreditarten | 23% | 11% | 5% |

| Häufige Kreditanträge | 30% | 17% | 6% |

Quelle: Credit Sesame befragte 300 Teilnehmer zwischen dem 10. Februar 2018 und dem 17. Februar 2018. 100 Teilnehmer waren Millennials, 100 Teilnehmer waren Mitglieder der Generation X und 100 Teilnehmer waren Baby Boomers.

Aus diesen Daten können wir auch sehen, dass keine Kredithistorie und verspätete Zahlungen große Faktoren für die Millennial-Generation sind, während die Generation X verspätete Zahlungen als ihren größten negativen Faktor sieht. Für die Baby-Boomer sind verspätete Zahlungen auch der größte Faktor für einen schlechten Score.

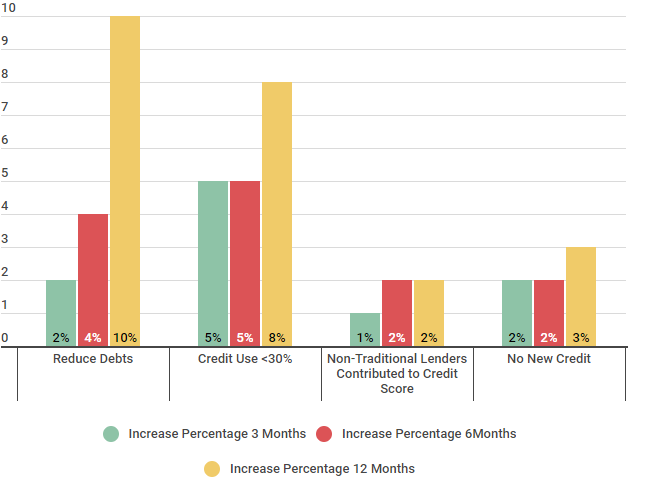

Wenn Sie Ihren Score verbessern möchten, ist die gute Nachricht, dass dies mit etwas Mühe, etwas Zeit und etwas Anleitung durchaus machbar ist. Unten sehen Sie die Ergebnisse, die Credit Sesame-Mitglieder in drei Monaten, sechs Monaten und 12 Monaten sehen konnten, indem sie sich auf Punkte wie die Reduzierung ihrer Schulden, die Senkung ihrer Kreditnutzung und mehr konzentrierten.

Wie man ein faires Kredit-Ranking innerhalb eines Jahres verbessern kann

| 640 Kredit-Score | Erhöhungsprozentsatz 3 Monate | Erhöhungsprozentsatz 6 Monate |

Prozentuale Erhöhung 12 Monate |

|---|---|---|---|

| Schulden abbauen | 2% | 4% | 10% |

| Kreditnutzung | 5% | 5% | 8% |

| NichtTraditionelle Kreditgeber trugen zum Kredit-Score bei | 1% | 2% | 2% |

| Kein neuer Kredit | 2% | 2% | 3% |

Quelle: Credit Sesame befragte 200 Mitglieder mit einem Basis-Kredit-Score von 640, die die aufgeführten Methoden individuell genutzt haben. Die Umfrage wurde von August 2016 bis August 2017 durchgeführt.

Um mehr über spezifische Strategien zu erfahren, mit denen Sie Ihren Kreditscore von 640 verbessern können, lesen Sie unseren aktuellen Artikel über die Verbesserung des Kreditscores.

Wenn Sie noch nicht ganz bereit sind, Schritte zur Verbesserung Ihres Kredits zu unternehmen oder einfach nur sehen wollen, was Sie mit einem 640er erreichen können, lesen Sie weiter.

Ist 640 ein guter Kreditscore

Wie Sie Ihren Kreditscore verbessern können

Was können Sie mit einem Kreditscore von 640 erwarten?

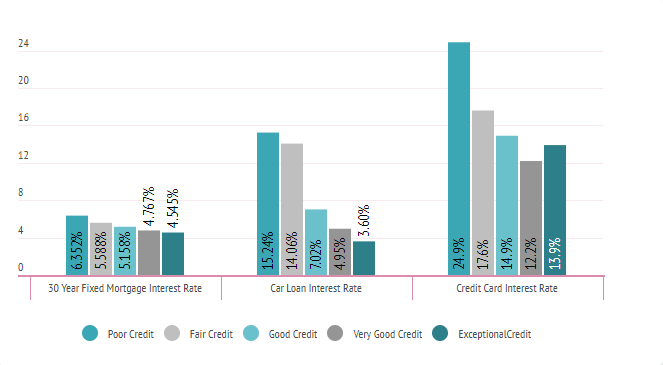

Mit einem Kreditscore von 640 gelten Sie als fairer Kredit. Sie können zwar immer noch Kreditgeber finden, die Ihnen helfen, ein Haus oder ein Auto zu finanzieren, aber die Zinssätze, die Sie erhalten, sind möglicherweise nicht so günstig wie die, die jemand erhält, der eine gute oder ausgezeichnete Bonität hat.

Untenstehend finden Sie die Zinssätze, die Credit Sesame-Mitglieder verschiedener Bonitätsstufen bei der Beantragung einer 30-jährigen Festhypothek, eines Autokredits und einer Kreditkarte erhielten.

Durchschnittliche Zinssätze geteilt durch den Bonitätsbereich

| Darlehensart | Schlechte Bonität | Faire Kredit | Guter Kredit | Sehr guter Kredit | Ausgezeichneter Kredit |

|---|---|---|---|---|---|

| 30 Jahre Festhypothek Zinssatz | 6.352% | 5.588% | 5.158% | 4.767% | 4.545% |

| Autokredit-Zinssatz | 15.24% | 14.06% | 7.02% | 4.95% | 3.60% |

| Kreditkartenzinssatz | 24,9% | 17,6% | 14,9% | 12,2% | 13,9% |

Quelle: Credit Sesame hat 400 Mitglieder über einen Zeitraum von drei Wochen ab dem 18. Januar 2018 zu ihren Zinssätzen befragt.

Wie Sie sehen, bedeutet eine faire Bonität, dass die Zinsen höher sind – und je besser Ihr Kreditscore, desto niedriger (und damit besser) der Zinssatz.

Aber was bedeutet das wirklich für Sie? Hier ist ein Beispiel aus dem wirklichen Leben, um Ihnen zu helfen, es ins rechte Licht zu rücken.

Wenn Sie ein Haus im Wert von 150.000 Dollar mit einem Zinssatz von 6,2 Prozent kaufen, werden Sie im Laufe von 30 Jahren ungefähr 162.660 Dollar an Zinsen bezahlt haben. Wenn Sie jedoch das gleiche Haus im Wert von 150.000 $ mit einem Zinssatz von vier Prozent kaufen, haben Sie über die gleichen 30 Jahre etwa 97.024 $ an Zinsen gezahlt.

Wenn Sie die Rechnung machen, ist es einfach zu sehen, welchen Einfluss Ihre Kreditwürdigkeit auf Ihren Geldbeutel haben kann.

Wie man mit negativen Informationen in der Kreditauskunft umgeht

Nachdem wir uns angeschaut haben, was ein Kreditscore von 640 ist, was man damit erreichen kann und einige grundlegende Strategien, wie man seinen Score verbessern kann, ist es wichtig, sich damit zu beschäftigen, wie man mit negativen Informationen in der Kreditauskunft umgehen sollte.

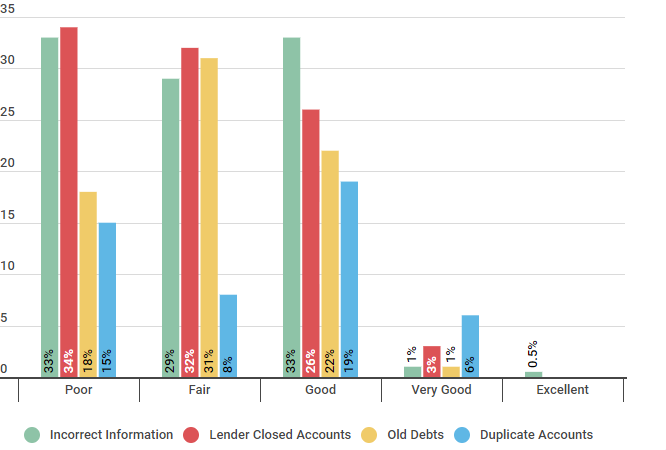

Während einige negative Informationen auf Ihrem Bericht das Ergebnis von schlechten Kreditentscheidungen Ihrerseits sein können, gibt es auch Fehler (ohne Ihr eigenes Verschulden), die dazu führen können, dass Ihr Score niedriger als ideal ist

Fehler, die das Kredit-Ranking beeinflussen

| Kredit-Ranking | Falsche Angaben | Kreditgeber hat Konten geschlossen | Altschulden | Doppelte Konten |

|---|---|---|---|---|

| Schlecht | 33% | 34% | 18% | 15% | Fair | 29% | 32% | 31% | 8% |

| Gut | 33% | 26% | 22% | 19% |

| Sehr gut | 1% | 3% | 1% | 6% |

| Exzellent | 0.5% | N/A | N/A | N/A |

Quelle: Credit Sesame befragte 250 Personen, 50 hatten eine schlechte Kreditwürdigkeit, 50 Teilnehmer hatten eine faire Kreditwürdigkeit, 50 Mitglieder hatten eine gute Kreditwürdigkeit, 50 Personen wurden als sehr gut eingestuft und 50 Mitglieder gaben an, eine ausgezeichnete Kreditwürdigkeit zu haben. Die Studie wurde am 20. Oktober 2017 über einen Zeitraum von zwei Wochen durchgeführt.

Wie Sie sehen können, sahen 29 Prozent der Credit Sesame-Mitglieder mit Fairer Kreditwürdigkeit falsche Informationen in ihrem Bericht. Ebenso fanden 32 Prozent, dass geschlossene Konten des Kreditgebers zu ihrem niedrigen Score beitrugen, ebenso wie alte Schulden (31 Prozent) und doppelte Konten (8 Prozent).

Deshalb ist es wichtig, Ihren Kreditbericht mindestens einmal im Jahr auf Ungenauigkeiten zu überprüfen. Wenn Sie etwas finden, das nicht stimmt, sollten Sie eine Beschwerde bei der Kreditauskunftei einreichen.

Wenn Sie alle Ungenauigkeiten beseitigt haben, sollten Sie sich auf die Strategien zur Verbesserung der Kreditwürdigkeit konzentrieren, die wir bereits erwähnt haben.

Wie Pam ihre Kreditwürdigkeit von 640 auf 704 in zwei Jahren verbessert hat

Das Tolle an Ihrer Kreditwürdigkeit ist, dass sie nicht feststeht; Sie können sie immer verbessern. Wir haben vor kurzem mit Pam gesprochen, einem Credit Sesame Mitglied, das seinen 640 Kredit-Score in nur zwei Jahren auf 704 verbessern konnte. Hier ist ihre Geschichte.

Mitglied seit: 23.2.2016

Was haben Sie getan, um Ihren Kredit-Score von 640 zu verbessern?

Ich habe gelernt, dass die Aufrechterhaltung einer gesunden Kreditwürdigkeit eine regelmäßige Überwachung erfordert und die Fähigkeit, ein realistisches Budget einzuhalten. Ich habe aufgehört, meine Kreditkarte für unnötige Einkäufe zu benutzen, wie z. B. einen 4-Dollar-Kaffee jeden Morgen, und habe mich an mein Budget gehalten. Ich bezahle meine Rechnungen pünktlich und tilge meine Gesamtschulden bei jeder Gelegenheit.

Wie hoch ist Ihr Kredit-Score jetzt?

Ich bin wirklich stolz darauf, dass mein Score auf 704 gestiegen ist. Ich denke, dass ich ihn im nächsten Jahr sogar noch höher bekommen kann.

Wie lange hat es gedauert, Ihren Score von 640 zu verbessern?

Ich habe zwei Jahre gebraucht, um meinen Credit Score von 640 auf 704 zu erhöhen. Die größte Veränderung für mich war die Anpassung meiner Ausgabengewohnheiten, also war es eher eine allmähliche Veränderung.

Pams Geschichte ist eine großartige Erinnerung daran, dass kleine Dinge wie der Verzicht auf ihren Morgenkaffee, um fleißig ihre Schulden abzubezahlen, eine große Auswirkung auf die finanzielle Gesamtsituation haben können.

TLDR; was können Sie mit einem Kreditscore von 640 und darüber hinaus tun?

Zusammenfassend lässt sich sagen, dass ein Kreditscore von 640 im Allgemeinen als im fairen Bereich liegend betrachtet wird, der 550 bis 669 beträgt. Obwohl 640 nicht die beste Punktzahl ist, fallen etwa 21 Prozent der US-Bevölkerung in einen ähnlichen Bereich. Es gibt viele Kreditgeber, die jemandem mit einem Score von 640 immer noch einen Kredit gewähren, aber die Konditionen sind möglicherweise nicht so günstig wie bei jemandem mit besserer Bonität.

Die gute Nachricht ist, dass man einen Score von 640 verbessern kann, wie Pam gezeigt hat, die ihren Score in nur zwei Jahren auf 704 verbessern konnte – und damit in den Bereich der guten Bonität fällt. Es ist nie zu spät, damit anzufangen, Ihre Kreditwürdigkeit zu verbessern.