Co to są należności wekslowe?

Należności wekslowe są pozycją bilansu, która rejestruje wartość weksli własnychWeksel własnyWeksel własny odnosi się do instrumentu finansowego, który zawiera pisemne przyrzeczenie od wystawcy do zapłaty drugiej stronie – odbiorcy – za co firma jest winna i powinna otrzymać zapłatę. Pisemny weksel własny daje posiadaczowi lub okazicielowi prawo do otrzymania kwoty określonej w umowie prawnej. Weksel własny jest pisemnym przyrzeczeniem zapłaty gotówki innej stronie w określonym terminie lub przed określonym terminem w przyszłości.

Jeśli należność wekslowa jest wymagalna w ciągu roku, to w bilansie traktuje się ją jako składnik aktywów obrotowych. Jeżeli nie jest należna do dnia, który jest dłuższy niż jeden rok w przyszłości, to jest traktowana jako składnik aktywów trwałych w bilansie.

Często, firma pozwoli klientom na konwersję ich zaległych rachunków (należności firmy) na należności wekslowe. W ten sposób dłużnik zazwyczaj zyskuje więcej czasu na zapłatę.

Podsumowanie

- Należności wekslowe są również znane jako weksle własne.

- Gdy termin płatności weksla jest krótszy niż rok, jest on traktowany jako składnik aktywów obrotowych w bilansie spółki, której jest winien. Jeśli jego termin płatności jest więcej niż rok w przyszłości, to jest uważany za składnik aktywów trwałych.

- Dochód z tytułu odsetek od należności z tytułu not jest ujmowany w rachunku zysków i strat. W związku z tym, gdy płatność jest dokonywana z tytułu należności wekslowych, ma to wpływ zarówno na bilans, jak i na rachunek zysków i strat.

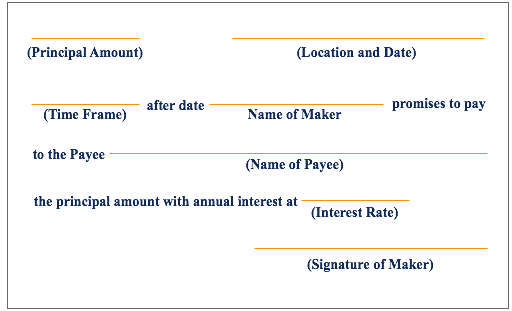

Kluczowe składniki należności wekslowych

Oto kluczowe składniki należności wekslowych:

- Wartość kapitału: Wartość nominalna skryptu dłużnego

- Twórca: Osoba, która sporządza weksel i tym samym zobowiązuje się do zapłaty posiadaczowi weksla. Dla wystawcy weksel jest klasyfikowany jako weksel do zapłaty.Weksle do zapłatyWeksle do zapłaty to pisemne umowy (weksle), w których jedna strona zobowiązuje się zapłacić drugiej stronie określoną kwotę w gotówce.

- Odbiorca: Osoba, która posiada notę, a zatem jest należna do otrzymania płatności od twórcy. Dla odbiorcy, nota jest klasyfikowana jako należność

- Odsetki ustalone: Należność wekslowa zawiera zazwyczaj ustalone z góry oprocentowanie; wystawca weksla jest zobowiązany do zapłaty należnych odsetek, oprócz kwoty głównej, w tym samym czasie, w którym płaci kwotę główną.

- Ramy czasowe: Długość okresu, w którym nota ma być spłacona. Należności zazwyczaj nie podlegają karom za przedterminową spłatę, więc wystawca noty może ją spłacić w terminie lub przed terminem jej wymagalności.

Przykład noty należności

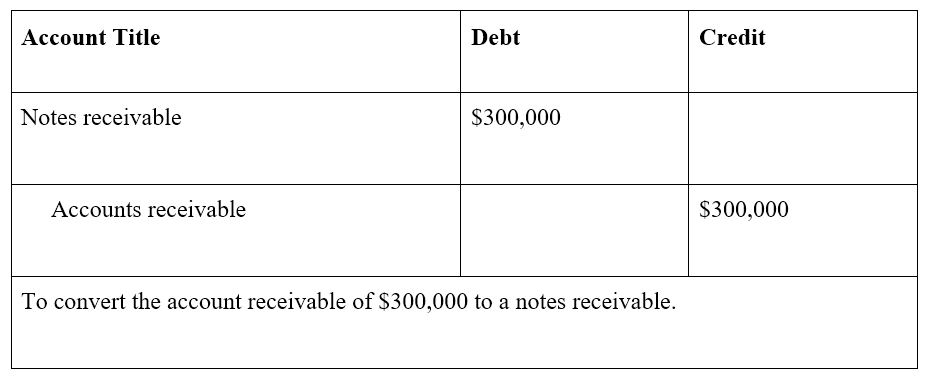

Spółka A sprzedaje firmie B maszyny za 300 000 USD, z terminem płatności 30 dni. Po 45 dniach braku płatności ze strony Spółki B, obie strony uzgadniają, że Spółka B wystawi skrypt dłużny na kwotę główną 300 000 USD, oprocentowany na 10%, z płatnością 100 000 USD plus odsetki płatne na koniec każdego miesiąca przez następne trzy miesiące. Alternatywnie, nota może stwierdzać, że całkowita kwota należnych odsetek ma być zapłacona wraz z trzecią i ostatnią ratą kapitałową w wysokości 100 000 USD.

W tym przykładzie Spółka A ujmuje w swoim bilansie zapis należności z tytułu weksli, natomiast Spółka B ujmuje w swoim bilansie zapis zobowiązania z tytułu weksli. Wartość kapitału wynosi 300 000 USD, z czego 100 000 USD ma być płacone co miesiąc. Dodatkowo, uzgodniona stopa procentowa weksla wynosi 10%.

Przykład zapisów księgowych dla należności z tytułu not

Ponadto, korzystając z powyższego przykładu, z firmami A i B:

Dla firmy A zaksięgowana jest należność z tytułu noty w wysokości 300 000 USD, wymagalna w ciągu najbliższych 3 miesięcy, z płatnościami w wysokości 100 000 USD na koniec każdego miesiąca i stopą procentową w wysokości 10%.

Właściwe zapisy w dzienniku dla spółki A są następujące:

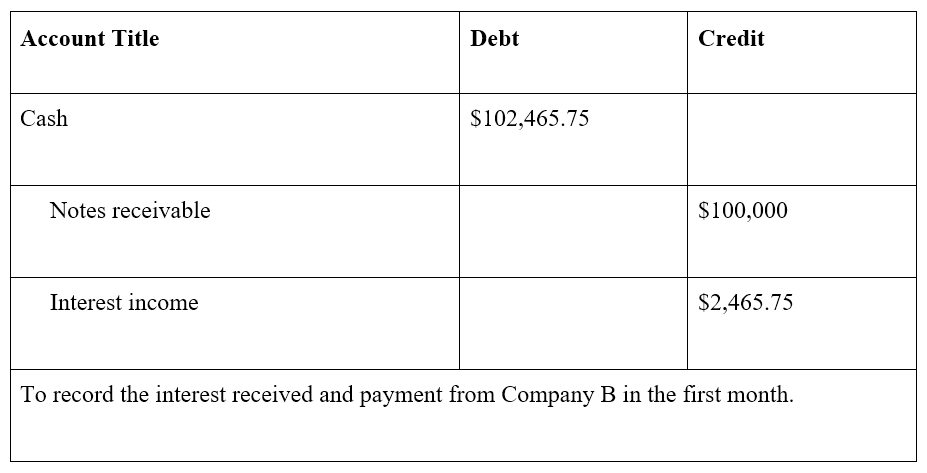

Na koniec pierwszego miesiąca spółka B płaci 100 000 USD oraz odsetki w wysokości 2 465 USD.75 (obliczone jako 300 000 USD x 10% x 30 / 365 dni = 2 465,75 USD).

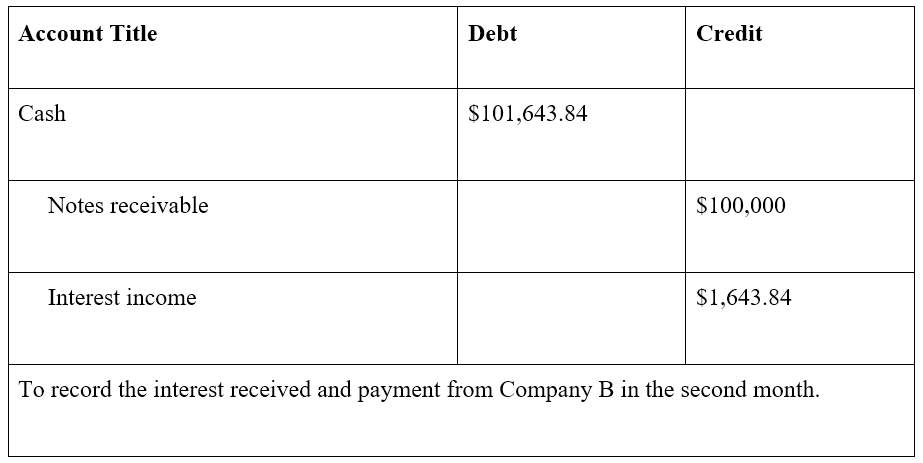

Na koniec drugiego miesiąca Spółka B płaci 100 000 USD oraz odsetki w wysokości 200 000 USD x 10% x 30 / 365 dni = 1 643,84 USD. Zauważ, że kwota odsetek jest niższa, ponieważ pozostała do spłaty kwota kapitału wynosi teraz tylko 200 000 USD (300 000 USD – 100 000 USD), po zmniejszeniu jej o płatność z poprzedniego miesiąca.

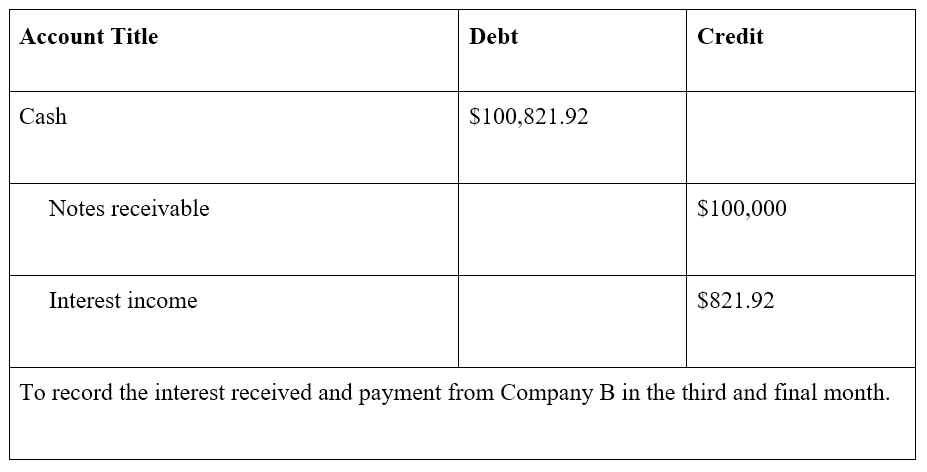

Na koniec trzeciego i ostatniego miesiąca Spółka B płaci pozostałą kwotę kapitału w wysokości 100 000 USD oraz odsetki w wysokości 100 000 USD x 10% x 30 / 365 dni = 821 USD.92

Na koniec trzech miesięcy nota wraz z odsetkami jest całkowicie spłacona.

Notes Receivable vs Notes Payable

Nie jest niczym niezwykłym, że firma posiada zarówno Notes Receivable jak i Notes Payable w swoim sprawozdaniu z sytuacji finansowejBilansBilans jest jednym z trzech podstawowych sprawozdań finansowych. Sprawozdania te są kluczowe zarówno dla modelowania finansowego, jak i dla rachunkowości. Zobowiązania wekslowe są pasywami, ponieważ rejestrują wartość, jaką przedsiębiorstwo jest winne wekslom. Należności wekslowe są aktywami, ponieważ rejestrują wartość, którą przedsiębiorstwo jest winne w wekslach. Blisko spokrewniony temat to konta należności vs konta zobowiązań.

Dodatkowe zasoby

Dziękujemy za przeczytanie naszego przewodnika po Notesie Należności. Misją CFI jest pomóc każdemu na świecie stać się światowej klasy analitykiem finansowym poprzez ukończenie CFI Financial Modeling & Valuation AnalystFMVA® CertificationDołącz do 850,000+ studentów, którzy pracują dla firm takich jak Amazon, J.P. Morgan, i Ferrari  program credential. Aby kontynuować naukę i rozwijać swoją karierę w finansach korporacyjnych, możesz skorzystać z dodatkowych darmowych zasobów CFI poniżej:

program credential. Aby kontynuować naukę i rozwijać swoją karierę w finansach korporacyjnych, możesz skorzystać z dodatkowych darmowych zasobów CFI poniżej:

- Cykl Sprzedaży i WindykacjiCykl Sprzedaży i Windykacji, znany również jako cykl przychodów, należności i wpływów (RRR), składa się z różnych klas

- Zobowiązania z tytułu dostaw i usługZobowiązania z tytułu dostaw i usługZobowiązania z tytułu dostaw i usług to zobowiązanie zaciągnięte, gdy organizacja otrzymuje towary lub usługi od swoich dostawców na kredyt. Zobowiązania są

- Projektowanie pozycji bilansuProjektowanie pozycji bilansuProjektowanie pozycji bilansu obejmuje analizę kapitału obrotowego, PP&E, zadłużenia kapitału zakładowego i dochodu netto. Ten przewodnik pokazuje, jak obliczyć

- Trzy sprawozdania finansoweTrzy sprawozdania finansowe to rachunek zysków i strat, bilans oraz rachunek przepływów pieniężnych. Te trzy podstawowe sprawozdania to

.