Als eigenaar van een klein bedrijf zijn er twee boekhoudmethoden die u kunt gebruiken om uw boekhouding op te zetten en te beheren: kasboekhouding en boekhouding op transactiebasis.

Er is een groot verschil tussen de twee als het gaat om het boeken van inkomsten en uitgaven. Door de juiste boekhoudmethode te kiezen, voldoet u aan uw rapportageverplichtingen en kunt u de financiële gezondheid van uw bedrijf beheren.

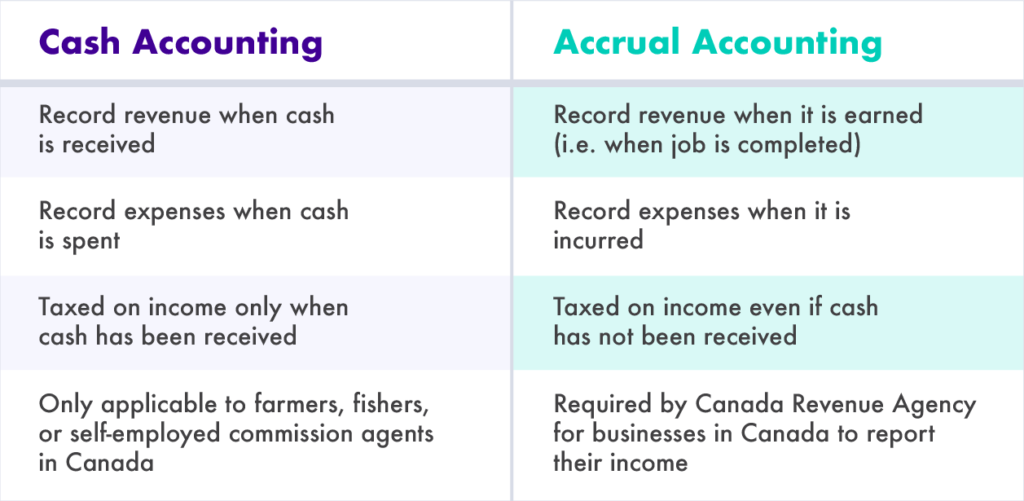

Het verschil tussen boekhouding op kasbasis en op transactiebasis

. Accrual Accounting

Het belangrijkste verschil tussen boekhouden op kasbasis en op transactiebasis is het moment waarop uw inkomsten en uitgaven worden verantwoord:

- Contant boekhouden erkent inkomsten en uitgaven wanneer het geld van eigenaar verandert

- Boekhouden op transactiebasis erkent inkomsten en uitgaven wanneer de transactie plaatsvindt

Cash Based Accounting

Cash accounting erkent inkomsten wanneer u de betaling voor een verkoop ontvangt, en uitgaven (en vooruitbetaalde kosten) wanneer u voor een aankoop betaalt. Het is gemakkelijk te bepalen wanneer een transactie heeft plaatsgevonden – u hoeft alleen maar te kijken wanneer het geld op uw bankrekening is bijgeschreven of van uw bankrekening is afgeschreven.

Veel ondernemers geven de voorkeur aan een boekhouding op kasbasis omdat ze geen debiteuren- en crediteurenadministratie hoeven bij te houden.

Maar hoewel een boekhouding op kasbasis een nauwkeurig beeld geeft van hoeveel geld u op dit moment hebt, geeft het geen nauwkeurig beeld van uw financiële situatie op de lange termijn. En dat kan leiden tot te lage uitgaven of te hoge inkomsten.

Hier volgt een voorbeeld:

John had een slechte verkoopmaand in januari en voerde slechts twee landschapsarchitectuurklussen uit. Diezelfde maand ontving hij $4000 aan achterstallige betalingen voor opdrachten die hij in november had uitgevoerd. Bij een boekhouding op kasbasis zou uit de boeken van John blijken dat zijn bedrijf het in januari goed heeft gedaan, terwijl dat in werkelijkheid niet het geval was.

Rekening houdend met het toerekeningsbeginsel

Rekening houdend met het toerekeningsbeginsel worden inkomsten verantwoord wanneer je een dienst of product levert, en uitgaven wanneer je ze maakt. Boekhouden op transactiebasis is ingewikkelder dan boekhouden op kasbasis, omdat je facturen moet bijhouden – niet alleen je bankrekeningen.

Boekhouden op transactiebasis geeft u een realistisch beeld van de financiële gezondheid van uw bedrijf, omdat de timing tussen inkomsten en uitgaven beter overeenkomt. Als gevolg daarvan kan het u helpen:

- Een duidelijk beeld te krijgen van de komende uitgaven en inkomsten en uitgaven van afgelopen perioden

- Inzicht te krijgen in trends in inkomsten en bestedingsgewoonten van klanten

- Creëer cashflowprognoses om het werkkapitaal beter te beheren tijdens trage perioden en middelen tijdens piekperioden

Het is ook belangrijk op te merken dat kredietverstrekkers en investeerders doorgaans zullen kijken naar jaarrekeningen die zijn gebaseerd op boekhouding op transactiebasis.

Registratie van transacties op kasbasis versus transactiebasis

Opbrengsten en uitgaven worden anders geboekt bij kas- dan bij transactieboekhouden. Hier volgen enkele korte voorbeelden.

Opbrengsten boeken

John heeft op 20 november 2019 een hoveniersklus uitgevoerd en op 4 januari 2020 betaling ontvangen:

- Met behulp van kasboekhouding zou John de inkomsten boeken op 4 januari 2020 (de dag dat hij de betaling ontving)

- Met behulp van transactieboekhouding zou John de inkomsten boeken op 20 november 2019 (de dag dat hij de klus uitvoerde)

Uitgaven boeken

John kocht 5 dozen kunstmest op 4 december 2019 en betaalde zijn leverancier op 3 januari 2020:

- Bij kasboekhouden zou John de uitgave boeken op 3 januari 2020 (de dag dat hij zijn leverancier betaalde)

- Bij transactieboekhouden zou John de uitgave boeken op 4 december 2019 (de dag dat hij de kunstmest kocht)

Overwegingen met betrekking tot de inkomstenbelasting

De inkomstenbelasting speelt ook anders bij kasboekhouden vs.

- In het kasstelsel worden uw bedrijfsinkomsten belast wanneer het geld op uw bankrekening binnenkomt

- In het transactieboekhouding kunnen uw bedrijfsinkomsten al worden belast voordat u ze ontvangt

Bijv. als u tegen het einde van het jaar facturen verstuurt, worden deze misschien pas in het nieuwe jaar betaald. Maar omdat u volgens de boekhoudmethode op transactiebasis inkomsten boekt op het moment dat de verkoop plaatsvindt, moet u die inkomsten opnemen in uw fiscale boekhouding aan het eind van het jaar.

Hier volgt een voorbeeld:

John heeft op 20 november 2019 een hoveniersklus uitgevoerd en op 4 januari 2020 betaling ontvangen:

- Uitgaande van een kasboekhouding zou John de inkomsten op 4 januari 2020 boeken (de dag waarop hij de betaling ontving) en deze als inkomsten voor 2020 opgeven

- Uitgaande van een boekhouding op transactiebasis zou John de inkomsten op 20 november 2019 boeken (de dag waarop hij de klus uitvoerde), deze als inkomsten voor 2019 opgeven, en dienovereenkomstig belasting betalen

Het positieve is dat, omdat kosten worden opgenomen wanneer ze worden gemaakt in boekhouding op transactiebasis, als je laat in het jaar een factuur ontvangt maar de rekening pas in het nieuwe jaar betaalt, je die uitgave nog steeds kunt aftrekken bij het rapporteren van je eindejaarsinkomen.

De juiste boekhoudmethode kiezen

De meeste kleine bedrijven in Canada zijn verplicht een boekhouding op transactiebasis te gebruiken om hun inkomsten aan de Canada Revenue Agency (CRA) te melden en hun jaarrekening in overeenstemming met ASPE (boekhoudnormen voor particuliere ondernemingen) op te stellen.

Als je een boer, visser of zelfstandig commissionair bent, kun je echter kiezen voor een boekhouding op kasbasis of op transactiebasis, zolang je maar:

- Gebruik boekhouding op transactiebasis voor alle afzonderlijke bedrijfsactiviteiten

- Gebruik boekhouding op transactiebasis voor GST/HST/QST-doeleinden

- Houd een aparte boekhouding bij voor elke boekhoudmethode die u gebruikt

Het is in elk geval het beste om uw accountant te raadplegen voordat u uw boekhoudmethode kiest. Het bijhouden van uw boekhouding zorgt ervoor dat u niet in de problemen komt in de belastingtijd.

Als u niet zeker weet hoe u uw boekhouding op orde moet krijgen en houden, kan Enkel’s ervaren team van accountants en boekhouders u helpen.

Neem vandaag nog contact met ons op voor meer informatie.