2016年6月15日 – Patient Protection and Affordable Care Act (ACA)は、さまざまな方法で健康保険業界に革命をもたらしました。

この画期的な法律の最も大きな影響の1つは、特に医療保険取引所で販売されているプランで、保険料、控除額、自己負担額が上昇していることです。

昨年末、ロバート・ウッド・ジョンソン財団は、取引所で販売されているプランに牽引されて、2016年には保険料のコストが急増すると予想されるというレポートを発表しました。

ゴールドプランは、月々の保険料が13.8%上昇し、最も大きな打撃を受けますが、シルバープランの保険料率は全国平均で11.3%上昇すると予想されます。

ロバート・ウッド・ジョンソン財団によると、ワシントン州、サウスカロライナ州、ミシシッピ州など、多くの州で控除額が大幅に上昇しています。

Affordable Care Actの施行後、なぜ健康保険料が上がったのか?

ACAの多くの条項により、医療費支払者は、最も病気の多い人々への医療サービスの提供に、より多くの費用をかけるようになりました。一方で、医療費支払者は、増加した費用を考慮して、狭い範囲のプロバイダーネットワークを構築しており、医師間の紹介に関する問題を引き起こしています。

保険料率の上昇の原因

費用の増加は、この法案によって2,000万人の医療保険加入が前倒しされ、既往症条項が廃止されたことが大きく関係していると思われます。 さらに、がん検診や予防接種などの予防的サービスを完全にカバーすることも求められています。

例えば、Humana、Aetna、Anthem、Cignaの大手保険会社4社は、刻々と変化する医療環境の中で医療保険の運営コストを安定させるために、2つの合併を行っています。

しかし、医療保険のM&Aは、保険料のコストアップにも一役買っているかもしれません。 支払者は合併によって保険料が下がると主張していますが、実際には逆のことが起こるかもしれないとハーバード・ビジネス・レビューは述べています。

支払者がM&Aに投資するかどうかにかかわらず、Affordable Care Actが医療保険会社の経費に大きな影響を与えていることは明らかです。 ホワイト氏はHealthPayerIntelligence.comに対し、「一般的に、私たちが目にしているのは、ますます上昇する傾向にある」と述べています。 “ホワイト氏がHealthPayerIntelligence.comに語ったところによると、「前年比での価格上昇が見られます。 昨年は、シルバープランの平均保険料が11.3%上昇しました。 シルバープランでは、控除額が約20%増加しました。

「今年の最初の料金申請についても、非常に似た傾向が見られます。 アーカンソー州からワシントン州までの各州で、大手保険会社が2桁の数字を出しているのを見ることができます。

ホワイト氏は、3年前にAffordable Care Actが施行されて以来、全米で保険料率が上昇し続けていることも明らかにしました。

また、コモンウェルス・ファンドの報告書によると、7つの州で保険料率が低下している一方で、合計21の州で2桁の上昇が見られました。

「これらは、医療費の動向やサービスを提供するためのコストが大きく増加していることを反映しています。 当初、リスクプールには2,100万人が登録されると予想されていました。

医療保険者が既往症条項を利用することができなくなり、若年層が26歳まで親の保険に加入できるようになったため、Affordable Care Actの施行後、リスクプールは大きく変化しました。

「これらすべての要因により、2014年以降、平均して2桁の保険料の上昇という一般的な傾向が見られます。 “

これらの要因により、2014年以降、保険料は平均して2桁の値上げとなっています。「HHSやその他の支持者は、『低所得者向けの保険料補助や費用負担補助があるなら、2桁の保険料値上げは心配ない。 そのコストアップ分は納税者が負担してくれる』と言っています。 つまり、保険料が月290ドル程度で、連邦政府の貧困レベルが200%だった場合、保険料にかかる費用は月107ドル程度で済むということです」

「その通りです」と彼は認めました。 “

「確かにその通りです。議会は保険料補助を行うために法律を制定しました。 しかし、彼らが言っていないのは、そのコストが蒸発するわけではないということです。 消えてなくなるわけではありません。 そのコストは納税者に転嫁され、納税者はその補助金のコストを支払うことになるのです。 より良い戦略とは、コストシフトではありません。 それは良いコスト抑制戦略ではありません。

高額控除が一般的になってきている

取引所で販売されている医療保険の保険料が高くなっていることに加え、より多くの支払者が高額控除の医療保険の導入に投資しています。 ACAによって、控除額が高くなり、自己負担額が大きくなったのではないかと、Manatt Phelps & PhillipsのパートナーであるCindy Mann氏は述べています。

「雇用者ベースの市場では、雇用者ベースの市場に対するカバレッジの提供という点では、ほとんど変化が見られませんでした。 “

「雇用者ベースの市場では、保険の利用可能性という点ではほとんど変化がありません。”

Source:

「コストは、支払者が保障内容によって自己負担額を増やすことで、ある程度コントロールされてきました」と彼女は続けます。 “保険料の値上げについては、取引所で最初に提案されたものがある程度見受けられます。 しかし、いくつかの取引所では、保険料の大幅な値上げが提案されていないところもあります。

「市場によって価格戦略は異なります。 さまざまな要因が絡み合っています。

個人委任状が健康保険市場に与えた影響

健康保険業界を劇的に変化させた最大の規制改革は、個人委任状です。 個人委任は、すべてのアメリカ人に健康保険への加入を義務付け、さもなければ税のペナルティを課すというものです。

保険会社は、これまで以上に多くの個人や家族をカバーすることになり、保険業界とその収益源に大きな影響を与えています。

保険会社は、最も健康で安価な消費者だけにサービスを提供する機会がなくなったため、業界は成果報酬型の償還モデルに力を入れ始めています。 “メディケイド自体は、民間の保険会社に支配されています。 メディケイドの受給者のほとんどは、マネージドケアプランに加入しています。

「最大の変化は、保険の対象となる新しい生命が大量に流入することです。 また、医療保険者にとっても、保障のギャップが少なくなり、提供されたケアに対して支払いが行われるようになれば、保険者は質や価値を高める方法にますます注力できるようになり、新しい種類のデリバリーシステムや支払い方法に移行することができます。 “

要するに、医療費の支払いが保証され、ギャップが解消されれば、医療提供者や支払者は、サービスの質や患者のアウトカムの向上、価値に基づく医療費の支払いモデルへの移行などに力を注ぐことができると、マン氏は説明しています。

その一方で、Affordable Care Act(アフォーダブル・ケア法)が個人の義務化を実施し、既往症条項を撤廃したことで、医療費支払者が管理するリスクプールが大きく変化し、多くの医療保険会社が取引所でプランを販売して損失を出すことになりました。

消費者市場の拡大

医療費支払者が診療報酬戦略を変更し、より効率的な予防医療を推進する動機付けとなっている今、消費者の参加に焦点が当てられていると、University of Maryland Medical Systemのソリューション担当副社長であるホセ・バスケス氏は言います。 “

「現在、消費者のために、財務面や品質面での情報の透明性を高めることが求められています」とバスケスは述べています。「個人が福利厚生プランを選択する際に、ますます自分自身で健康に関する意思決定を行うようになってきており、また、雇用主が健康保険を提供するのではなく、健康保険料の補助を提供するようになってきていることから、消費者にシフトする可能性があると考えられます」

「コマーシャル市場の大部分は中小企業向けの保険が占めているかもしれませんが、私たちは今、新たな消費者と、展開すべき新たな視点を得ています」とバスケスは続けます。 “

自主的なメディケイド拡大の影響

Affordable Care Actの個人委任は、できるだけ多くの適格なアメリカ人に医療保険を提供することを目的としていますが、多くの潜在的な消費者にとっては、規制上のハードルがまだ立ちはだかっています。

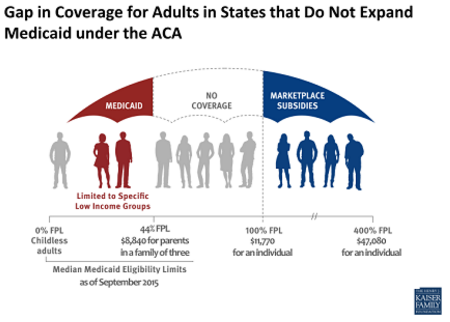

現時点では、19の州がメディケイドプログラムを拡大していません。

「これまでに31の州とコロンビア特別区がメディケイドを拡大しています。 “

「これまでに31の州とコロンビア特別区が拡大しました。 判決の前は、すべての州が拡大を計画していました。好きな州もあれば、嫌いな州もありましたが、すべての州が拡大を計画していました。

「Affordable Care Actの議論に参加した多くの関係者は、貧しい人は保険に入っている、高齢者は保険に入っているが、中間の人は保険に入れないと考えていました」とマン氏は述べています。

「確かに、中間層の多くの人々が保険に加入できていませんでしたが、現実には、ほとんどの州でAffordable Care Act以前には貧困層は医療保険に加入できていませんでした。 貧困層の一部だけが保険に加入していたのです。 子供たちには、メディケイドやCHIPの強力な保障ルールが用意されていました。

メディケイドを拡大していない州では、多くの低所得者がいまだに医療を受けることができません。

メディケイドを拡大していない州では、多くの低所得者が医療を受けられない状況にあります。

Source: ヘンリー・J・カイザー・ファミリー財団

「19の州では、収入が非常に低くても、失業していても、保険に加入する資格がないという状況が続いています」とマン氏は述べている。

「メディケイド、CHIP、マーケットプレイスなどの保険と補助が連続している州と、大きな穴が開いていて、貧困率100%以上の人はマーケットプレイスで保険に加入できますが、それ以下の貧困層は収入が高すぎてメディケイドに加入できず、収入が低すぎてエクスチェンジに加入できないという、まさに2つの州の物語です」。”

予防医療の規定は、アカウンタブル・ケアのインセンティブとなる

ACAは、予防接種やがん検診などの予防サービスを医療費負担者が完全にカバーすることを義務付ける規定ももたらしました。 これにより、予防医療を受けようとする消費者の自己負担が完全になくなり、患者が予防医療に取り組む明確なインセンティブとなります。

「ACAと市場原理に後押しされています。 “

「一次予防医療をより重視し、慢性疾患や障害のある人にはケアマネジメントやより統合されたデリバリーシステムを提供することで、単に病気を治療するのではなく、人々をケアし、できる限り健康な状態を維持できるようにする必要があるというコンセンサスが高まっています」

「これは消費者にとって非常に大きな潜在的利益をもたらします。

Affordable Care Actは、アカウンタブル・ケア・オーガニゼーション(ACO)やメディケア・シェアード・セービング・プログラム(Medicare Shared Savings Program)の設計にもつながっています。

電子カルテやデータ分析ソフトなどの新技術の導入に加え、ケアコーディネーションを改善し、新しい医療提供モデルを導入するという一般的な戦略も含まれています。 ACOは、専門医、プライマリ・ケア医、病院、医療費支払者の間でケアを調整することで、患者がケアの連続性に沿ったコミュニケーション・ギャップに陥るのを防ぎ、質を高めることができるという考えに基づいています。

「アカウンタブル・ケア組織やその他の団体は、統合されたケアシステムを構築しようとしています。

「また、消費者がケアの提供方法やケアコーディネーションの取り決めにもっと関与することにも関心が高まっています」とマン氏は続けます。

消費者の関与や消費者の選択は、ヘルスケアプランだけでなく、ケア提供の連続体全体に浸透しつつあります。

これらの目標を達成するために、アカウンタブル・ケア組織が採用されています。

これらの目標を達成するために、アカウンタブル・ケア組織が採用されています。Leavitt Partners社とAccountable Care Learning Collaborative社の報告書によると、現在、全米で833のACOが活動しています。 ACOの活動の多くは形成中のものです。 国内にはかなりの数のACOが存在しています。

これらの影響は、まだ消費者には広く知られていないと思いますが、消費者に大きな影響を与えながら、医療の提供方法や支払い方法の状況をますます変えていくでしょう。”

患者ケアの質や医療チーム間の連携という点でACOには明らかなメリットがありますが、アカウンタブル・ケア組織に関連したコスト削減効果は、かつて期待されていたほど高くはありません。

Council for Affordable Health Coverageのジョエル・ホワイト氏は、「政権が期待していたのはアカウンタブル・ケア組織でした。 “メディケアプログラムでは、ACOによって約5億ドルが節約されたことがわかっていますが、メディケアに限って言えば、プログラム全体の支出の0.0026%程度です。 つまり、ほとんど何もしていません。 ほんの一瞬の出来事です。

「その理由の1つは、本当の意味での患者の参加がないことです」と彼は指摘します。 “例えば、メディケアの受給者は、医師のように貯蓄を共有することができません。 例えば、メディケアの受給者は、医師のように貯蓄を共有することはありません。 これらの改革がシステムに大きな影響を与えることを期待していました。

当初予定していたよりもコスト削減効果が少なかったにもかかわらず、ACOやMedicare Shared Savings Programの推進により、より多くの民間支払者が成果報酬契約やアカウンタブル・ケアへの投資を行うようになりました。

「International Journal of Health Policy and Management」に掲載された研究では、医療保険の給付における消費者の選択の重要性と、販売する保険商品を作る際に個性と消費者の声の両方を取り入れることの必要性が強調されています。

「アフォーダブル・ケア法」によって、健康保険料、特に保険料と免責金額が上昇した一方で、医療費支払者は、質の向上とコスト削減のために、バリュー・ベース・ケア契約を採用し、アカウンタブル・ケア組織と提携するようになってきています。

消費者参加型の戦略を取り入れ、予防的なアカウンタブル・ケアに焦点を当て、バリュー・ベース・ケアの償還に向けて動き出すことで、医療費支払者はACA条項に関連する障害を克服し、増加する健康保険料を安定させることができるでしょう」と述べています。