- Cos’è una linea di credito?

- E’ legale comprare linee commerciali?

- Perché il credito è così importante?

- Le linee commerciali funzionano davvero?

- Quanto tempo ci vuole per pubblicare le linee commerciali?

- Implicazioni dell’acquisto di linee commerciali

- Quanto costano le linee commerciali?

- Come comprare linee commerciali

- Società di fornitura di linee commerciali

- Linee commerciali personali

- Superiori linee commerciali

- Cosa sono le linee commerciali aziendali?

- 7 modi per migliorare il tuo punteggio di credito personale – velocemente

- Acquista linee commerciali

Sei disperato per aumentare il tuo punteggio di credito velocemente? Ha senso – il tuo punteggio di credito influisce così tanto sulla tua vita e ci vuole così tanto tempo per costruire o riparare la tua storia di credito. Ma c’è una misura drastica che pochi conoscono… si può effettivamente comprare la buona storia di credito di qualcun altro.

Non è un segreto che i punteggi di credito giocano un ruolo enorme nelle decisioni di acquisto importanti.

Un basso punteggio di credito può portare a tassi di interesse più elevati, premi assicurativi più alti, e anche il rifiuto del prestito. Per i 68 milioni di americani che soffrono di cattivo o scarso credito, il processo di riparazione del credito può sembrare lungo ed estenuante – pagare il debito, sbarazzarsi delle carte di credito e creare uno storico perfetto dei pagamenti è solo l’inizio.

Ci deve essere una soluzione più veloce, giusto?

Forse.

Si potrebbe chiedere (o pagare) il punteggio di credito di qualcun altro.

Prima di entrare nella strategia, cominciamo con la comprensione del termine “tradeline”.

Che cos’è una linea di credito?

Se qualcuno con un buon punteggio di credito ti aggiunge come utente autorizzato a una o più delle sue tradeline stagionate – come una carta di credito – potresti raccogliere i benefici della sua storia di credito positiva.

I genitori, per esempio, spesso aggiungono i loro figli come utenti autorizzati sui conti delle carte di credito nel tentativo di aiutarli a costruire credito.

Acquistare una linea commerciale è talvolta chiamato “affittare” una linea commerciale. Anche se il nome è diverso, il concetto è lo stesso. In effetti, affittare è un termine più accurato. Quando qualcuno ti aggiunge alla sua carta di credito come utente autorizzato, il titolare del conto principale può sempre rimuoverti dal conto in seguito.

Questa tecnica di riparazione del credito – se decidete di comprare o affittare le linee di credito – può talvolta aiutarvi ad aumentare rapidamente il vostro FICO Score abbastanza da:

- ottenere l’approvazione dei prestiti

- negoziare migliori tassi di interesse

- avere una domanda di affitto approvata

Comprare tradeline, o “comprare il credito di qualcun altro” è considerato una scappatoia per coloro che soffrono di un basso punteggio di credito. Eppure la pratica può essere rischiosa. In alcuni casi, può anche essere considerata una frode.

Non c’è niente di sbagliato nella strategia dell’utente autorizzato in sé. Secondo un rapporto del 2010 della Federal Reserve Board, oltre il 33% dei cittadini statunitensi ha una o più linee commerciali di utenti autorizzati sul loro rapporto di credito.

La maggior parte di queste aggiunte provengono da amici e membri della famiglia, ma che dire di coloro che non hanno un amico vicino disposto ad aggiungerli alla loro linea di credito?

Ecco dove si comincia ad entrare nella zona grigia.

Questo esatto scenario è il motivo per cui sempre più aziende offrono ai clienti l’opportunità di comprare linee di credito per migliorare il loro cattivo credito. Si paga semplicemente una tassa all’azienda, si fornisce il proprio nome e il numero di previdenza sociale, e loro ti collegano con qualcuno che ha un conto di carta di credito ben gestito che è disposto ad aggiungerti come utente autorizzato.

Prima di discutere i vantaggi e gli svantaggi delle linee commerciali, esploriamo una delle principali domande associate alle linee commerciali.

Comprare tradelines è legale?

Quando compri tradelines dalle aziende, non puoi avere i vantaggi senza la fredda e dura verità.

Anche se non è illegale, l’acquisto di credito e il pagamento di tradeline per utenti autorizzati può essere visto come disonesto. I creditori e i prestatori mirano a prendere decisioni di credito logiche ed eque basate sulla vostra storia di credito, la storia dei pagamenti e altri fattori.

Acquistando una tradeline, state fondamentalmente dicendo ai creditori che tutte le informazioni positive su qualcun altro sono vere su di voi.

Ovviamente, qualcuno potrebbe far notare che questo tipo di “piggybacking” è fatto tutto il tempo.

Come abbiamo detto prima, un terzo degli americani sta già usando il credito di altre persone per migliorare il proprio punteggio. Mentre in genere lo fanno diventando utenti autorizzati sui conti di amici e familiari, è davvero diverso dall’usare la storia di credito di una terza parte? Alcuni direbbero “no”.

In ogni caso, è qualcosa che vorrete considerare prima di precipitarvi a comprare tradelines.

Secondo Experian, “comprare tradelines per migliorare il vostro punteggio di credito può essere percepito come ingannare il prestatore o addirittura commettere una frode bancaria”.

Perché il credito è così importante?

La storia del credito gioca un ruolo enorme nella vita adulta. Senza un buon credito, si può avere un accesso limitato al credito come prestiti auto, carte di credito o mutui. Potreste anche avere tassi di interesse più alti per il credito che potete ottenere, il che potrebbe finire per costarvi più soldi nel lungo periodo.

Ma se avete un buon punteggio – che sia la vostra situazione attuale o che sia il vostro obiettivo – potete generalmente godere di un maggiore accesso ai finanziamenti con tassi di interesse più bassi.

(Ma attenzione, l’uso eccessivo del credito può portare all’indebitamento, e c’è una differenza tra debito buono e debito cattivo!)

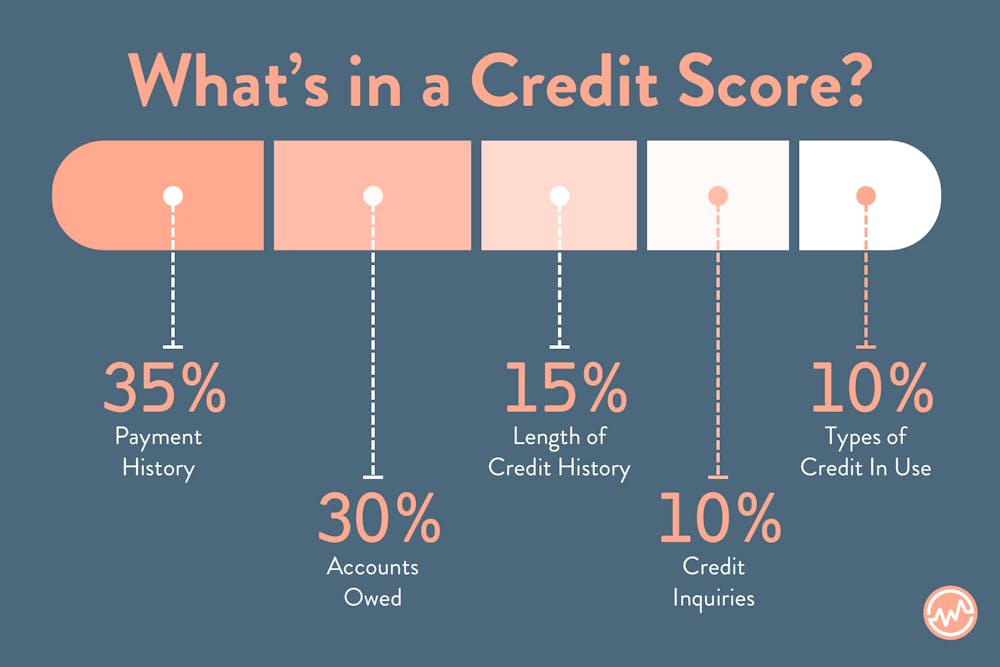

La vostra storia di credito – che si trova sul vostro rapporto di credito – è classificata da un punteggio di credito che va da 300 a 850. La regola generale è che un punteggio di 600 o inferiore è scarso, mentre un punteggio di 750 o superiore è ottimo.

Il tuo punteggio di credito è composto da:

Questa ripartizione non solo può offrire qualche spiegazione per il tuo attuale punteggio di credito, ma mostra quanto sia importante monitorare tutti gli aspetti di come viene classificato il tuo punteggio.

A prescindere da quanto sia scarsa la tua situazione creditizia, scegliere di spendere i tuoi soldi in servizi di riparazione del credito è una decisione importante.

Le compagnie su internet stanno pubblicizzando e persuadendo le persone, come te, a partecipare a questo servizio – quindi è più importante che mai fare i compiti.

Ecco la verità dietro a quello che succede quando compri tradelines.

Le tradelines funzionano davvero?

Una volta che compri delle linee commerciali, vieni aggiunto come utente autorizzato alla carta di credito di qualcun altro. L’emittente della carta generalmente riporta queste informazioni agli uffici di credito – Equifax, TransUnion e Experian.

Se l’emittente della carta riporta l’account agli uffici di credito, una nuova linea commerciale positiva sarà aggiunta al vostro rapporto di credito.

La nuova linea può aumentare il vostro punteggio di credito e potrebbe aiutare a compensare le informazioni negative trovate sul vostro rapporto di credito attuale.

Quanto tempo ci vuole per pubblicare le linee commerciali?

Se compri una linea commerciale, quanto presto può far aumentare il tuo punteggio di credito? Anche se possono volerci fino a 90 giorni, la maggior parte delle banche riporta le informazioni aggiornate del conto agli uffici di credito almeno ogni 45 giorni.

Vale la pena notare, comunque, che comprare o affittare una tradeline non garantisce che il tuo punteggio di credito aumenti.

Implicazioni dell’acquisto di tradeline

Problemi di privacy

Le compagnie che offrono servizi di riparazione del credito e tradeline richiedono l’uso delle tue informazioni sensibili. Fornire il tuo numero di previdenza sociale è obbligatorio per essere aggiunto come utente autorizzato all’account di qualcun altro.

Quando compri una tradeline, probabilmente non conosci la persona che riceve le tue informazioni sensibili. Ogni volta che le tue informazioni personali sono condivise, specialmente con terze parti, c’è sempre il rischio che qualcuno rubi la tua identità o usi le tue informazioni illegalmente.

Successo a lungo termine

Utilizzare il credito di qualcun altro come proprio ha anche una bassa probabilità di successo a lungo termine. Anche se vieni approvato per un prestito o una linea di credito, hai davvero i soldi e le abitudini di spesa responsabili per gestire con successo quei conti?

È importante essere realistici sul proprio punteggio di credito e sulle proprie abitudini. L’acquisto di credito può dare la falsa impressione di potersi permettere cose che non si possono permettere, semplicemente perché si è in grado di ottenere l’approvazione del prestito o della linea di credito.

Sarebbe devastante essere inadempiente e danneggiare un punteggio di credito che avete pagato centinaia o addirittura migliaia di dollari per aumentare. Peggio ancora, il prestatore che non è stato ripagato come previsto potrebbe persino farvi causa o denunciarvi per frode bancaria.

Detto questo, è del tutto possibile che la vostra storia di credito non rifletta le vostre scelte finanziarie oggi. Potreste aver commesso degli errori di credito quando eravate più giovani che appaiono ancora sul vostro rapporto di credito, anche se ora siete molto più responsabili con il denaro.

In uno scenario come questo – dove vi sentite sicuri che i vostri errori di credito passati sono alle vostre spalle – potrebbe avere senso comprare una linea di credito. In questo modo si ha qualcosa su cui ripiegare mentre si aspetta che i cattivi segni sul proprio credito vengano cancellati.

Ancora, dovreste essere consapevoli e a vostro agio con i rischi. Anche in questa situazione, è molto meglio chiedere ad una persona cara di aggiungervi come utente autorizzato se avete questa opzione.

Solo tu puoi determinare se sei abbastanza responsabile per gestire un credito aggiuntivo. Assicurati di farti queste domande difficili prima di scegliere di comprare una nuova linea commerciale.

Mentre ci sono pro e contro per ogni grande decisione, la scelta di immischiarsi con il tuo punteggio di credito merita di fare la ricerca adeguata.

Quanto costano le linee commerciali?

Il costo del noleggio o dell’acquisto di linee commerciali può variare ampiamente – da poche centinaia di dollari a 2.000 dollari o più.

Il prezzo che paghi per una tradeline può essere basato sui seguenti fattori.

L’età del conto

Le linee commerciali più vecchie hanno potenzialmente la capacità di migliorare il tuo punteggio di credito più di quelle più giovani. Ricorda, il 15% del tuo punteggio FICO è basato sulla lunghezza della tua storia di credito.

Il limite di credito

Il limite della vostra carta di credito, e come si rapporta ai vostri saldi, ha anche una grande influenza sul vostro punteggio di credito.

Quando il vostro utilizzo del credito (cioè il rapporto saldo-limite) è basso, il vostro punteggio di credito può salire. Diventare un utente autorizzato su una carta di credito con un alto limite potrebbe aiutare ad abbassare il vostro tasso di utilizzo del credito.

I rivenditori della linea di credito sanno che diventare un utente autorizzato su una vecchia carta di credito o una carta di credito con un limite di credito più alto può potenzialmente migliorare il vostro punteggio di credito più velocemente.

Così, fanno pagare un premio se vuoi essere aggiunto su una carta di credito con queste caratteristiche.

Alcune compagnie di tradeline fanno pagare anche in base a quanto tempo il titolare del conto principale promette di tenerti sul conto come utente autorizzato.

Come comprare tradeline

Ci sono molte compagnie che vendono tradeline ai consumatori. Se hai deciso di comprare una linea commerciale, confronta le offerte prima di consegnare i tuoi dati di pagamento.

Sfogliare un po’ in giro può aiutarti a trovare un affare migliore o a evitare una truffa (che succede in questo settore).

Controlliamo una lista di compagnie nell’arena delle tradeline.

Tradeline Supply Company

Tradeline Supply Company dichiara chiaramente di non essere una compagnia di riparazione del credito e non fornisce consulenze o consigli. Inoltre non garantiscono un impatto positivo sul vostro punteggio di credito, anche se sostengono che questo è perché è “illegale per qualsiasi organizzazione fare false dichiarazioni sulla sua capacità di correggere il rapporto di credito o il punteggio di credito di una persona” secondo il Credit Repair Organizations Act.

Garantiscono comunque che invieranno almeno 2 dei 3 credit bureaus entro una finestra di 7 giorni.

La loro missione è di agire come una piattaforma di collegamento per connettere quelli con cattivo credito a quelli con linee commerciali in vendita. Questo slogan “nessuna garanzia” può essere riflesso nel loro rating di 3 stelle su 5, anche se le loro linee commerciali partono da $150.

Personal Trade Lines

Personal Trade Lines, con sede a Denver, CO, è un’altra azienda che funge da broker online tra persone che vogliono affittare linee commerciali e titolari di carte di credito positive.

Al momento, l’azienda ha una valutazione di 4 stelle su Trustpilot e 4,5 stelle sotto le recensioni dei clienti del Better Business Bureau.

I noleggi di tradeline presenti sul sito web dell’azienda vanno da meno di 200 dollari a oltre 2.500 dollari. I prezzi sembrano basarsi principalmente sull’età dell’account e sul limite di credito.

La compagnia offre una garanzia di rimborso di 60 giorni. Se comprate una tradeline e non compare su almeno 2 su 3 dei vostri rapporti di credito, potete richiedere un rimborso.

Ma preparatevi a saltare attraverso alcuni cerchi per ottenere i vostri soldi indietro. Devi presentare un rapporto di credito che è stato tirato da un prestatore (un rapporto hard pull) almeno 14 giorni dopo la data dell’estratto conto della carta di credito a cui sei stato aggiunto come utente autorizzato.

Quando affitti una linea commerciale da Personal Trade Lines, è garantito che soddisfi i seguenti criteri:

- La tradeline sarà pubblicata su 2 dei 3 rapporti di credito entro 2 settimane dalla prossima data di dichiarazione.

- L’utilizzo del credito sul conto sarà del 10% o meno.

- La linea commerciale ha una storia di pagamento impeccabile.

- La tradeline rimarrà sul tuo credito per tutto il tempo in cui l’hai acquistata.

L’azienda offre anche uno sconto del 10% sul tuo primo ordine quando acquisti due o più tradeline.

Superior Tradelines

Superior Tradelines è in attività dal 2010. L’azienda con sede in Florida pubblicizza che avrete un “nuovo e migliorato punteggio di credito” una volta che le linee commerciali acquistate appariranno sul vostro rapporto di credito.

Tuttavia, non sembra che Superior Tradelines offra una garanzia per sostenere questa affermazione.

Il broker di tradeline online rivela che il suo accordo offre un rimborso o un conto di sostituzione.

Ti puoi qualificare se la tradeline che acquisti compare su uno solo (o nessuno) dei tuoi rapporti di credito. Ma se l’account compare su due o più rapporti di credito, i servizi dell’azienda sono completi.

Come altri broker di tradeline, il costo dell’affitto di una tradeline varia in base a una serie di fattori.

In generale, Superior Tradelines dice che le tradeline costano tra 600 e 1.500 dollari. L’età dell’account e il limite di credito giocano entrambi un ruolo importante nel prezzo di una tradeline.

Superior Tradelines ha attualmente una valutazione di 4,5 stelle su Yelp. L’azienda è anche legata da una fideiussione di 10.000 dollari.

Cosa sono le linee commerciali?

Lo sapevate che le aziende hanno rapporti e punteggi di credito, proprio come le persone? Ci sono diverse agenzie di credito commerciale, tra cui:

- Dun & Bradstreet

- Equifax

- Experian

Equifax ed Experian sono anche agenzie di credito al consumo. Ma i vostri rapporti di credito aziendali e quelli personali sono separati.

I conti aziendali in genere appaiono sui vostri rapporti aziendali e viceversa (anche se a volte c’è una sovrapposizione tra i due).

Le imprese vogliono costruire un buon credito per le stesse ragioni dei consumatori. Può far risparmiare soldi e aprire porte.

Un buon credito può aiutarvi a ottenere denaro per il vostro business come prestiti di attrezzature, prestiti della Small Business Administration (SBA) e altro. Un solido punteggio di credito aziendale può anche aiutare un’azienda ad assicurarsi termini migliori e tassi di interesse più bassi quando si qualifica per un finanziamento.

Come le persone, le aziende hanno bisogno di informazioni positive sui loro rapporti di credito per stabilire (si spera) un buon punteggio di credito. Le aziende possono guadagnare un buon credito nel modo tradizionale, facendo domanda di credito a nome della loro azienda e gestendo quei conti in modo responsabile nel tempo.

Ma alcuni imprenditori vogliono muoversi più velocemente.

Prima di entrare nei modi potenziali per accelerare il processo di costruzione del credito aziendale, diamo un’occhiata alle linee commerciali tradizionali e come funzionano. Nel mondo degli affari, il termine “linea commerciale” descrive i conti che le imprese stabiliscono con i fornitori.

Per esempio, un’azienda potrebbe aprire una tradeline con termini net-30 da una società di forniture per ufficio. (I termini net-30 significano che l’azienda ottiene le forniture di cui ha bisogno ora e deve pagarle entro 30 giorni). I “conti” aziendali sono di solito prestiti commerciali, linee di credito o carte di credito.

Con le linee commerciali o i conti, molte aziende segnaleranno la vostra attività di pagamento a uno o più credit bureau commerciali. Se l’account o la linea commerciale è segnalata, potrebbe aiutarvi a costruire un credito commerciale, a condizione che paghiate la vostra fattura in tempo o, meglio ancora, in anticipo.

Come i rivenditori di tradeline personali, ci sono aziende che pubblicizzano “tradeline stagionate” per le imprese. Il termine “tradeline stagionate” si riferisce a conti d’affari che hanno già una storia di pagamenti consolidata.

Perché non sono nuovi conti, l’idea è che le linee commerciali stagionate aiuteranno il vostro business a costruire il credito più velocemente. Sfortunatamente, potrebbero non essere all’altezza della pubblicità.

La strategia dell’utente autorizzato non funziona con le imprese. Certo, è possibile aggiungere utenti autorizzati alle carte di credito aziendali. Farlo non aiuterà il vostro business a stabilire il credito.

Un’azienda può aggiungere individui come utenti autorizzati sulla sua carta di credito aziendale. Ma non può autorizzare altre imprese ad usare l’account.

Ci sono aziende che vendono “shelf corporation” che hanno già un credito stabilito. Una shelf corporation può essere creata al solo scopo di rivenderla a qualcun altro in seguito. Se si acquista una shelf corporation, si può iniziare con una storia di credito preesistente invece di costruire il credito da zero.

In pratica, però, le società a scaffale con linee commerciali stagionate non sempre funzionano come sperano i proprietari di attività. Possono essere un enorme spreco di tempo e denaro.

Una volta che compri una società a scaffale, c’è il rischio che il prestatore chiuda quelle linee commerciali stagionate se pensa che tu stia cercando di giocare il sistema. Inoltre, non c’è garanzia che sarete in grado di qualificarvi per un finanziamento basato su questo credito acquistato.

Gli istituti di credito aziendali considerano molto di più che il vostro rating quando fate domanda di finanziamento.

Si sta meglio se ci si costruisce il credito aziendale da soli – nel modo giusto.

7 modi per migliorare il tuo punteggio di credito personale – velocemente

Invece di comprare linee di credito, se sei alla disperata ricerca di un miglioramento del tuo punteggio FICO, le basi del buon credito non ti faranno mai mancare nulla. Potresti aumentare il tuo punteggio seguendo questi sette consigli di credito intelligenti.

Focus On Your Payment History

Tenere tutte le tue bollette pagate in tempo poiché anche un occasionale ritardo nei pagamenti potrebbe danneggiare il tuo punteggio di credito.

Rivedere spesso il tuo credito

Controlla regolarmente i tuoi rapporti di credito con tutti e tre gli uffici di credito e cerca eventuali errori.

Non ignorare gli errori

Se scopri degli errori sui tuoi rapporti di credito, contestali con gli uffici di credito.

Paga i saldi della tua carta di credito per intero ogni mese

Quando paghi le tue carte di credito fino a zero dollari, questo può aiutarti a mantenere basso l’utilizzo del credito e a risparmiare denaro sugli interessi.

Avere un piano quando fai domanda per un nuovo credito

Non devi aver paura di cercare credito quando ne hai bisogno, ma dovresti evitare di fare richieste inutili.

Considera l’apertura di nuovi conti

Un nuovo credito può essere utile se hai un file di credito sottile – a patto che tu lo gestisca bene.

Chiedere aiuto a una persona cara

Vedi se un amico o un parente ti aggiungerà come utente autorizzato a un conto esistente e positivo con carta di credito. Puoi anche chiedere l’aiuto di professionisti del credito e dei prestiti.

Acquista le linee di credito

Se vuoi comprare le linee di credito, tieni presente che è possibile migliorare il tuo punteggio di credito senza di esse (e senza la spesa aggiunta).

La tua pazienza ti ripagherà dieci volte tanto quando godrai dei vantaggi che derivano da un punteggio di credito più alto.

Ma non fermarti qui – una volta che ti sei occupato del tuo credito, prendi il controllo delle tue finanze personali seguendo uno di questi corsi online.