Laissé dans le fouillis de la dernière session spéciale était le fait que le gouvernement de l’État n’est pas le seul gouvernement au Nevada qui paie pour l’éducation. Il y a une raison pour laquelle l’État participe directement autant qu’il le fait, cependant – et la raison, c’est nous et notre système d’impôt foncier complètement et ruineusement inspiré de la Californie.

D’une part, les impôts fonciers ne contribuent pas directement beaucoup au budget de l’État. Sur les 7,3 milliards de dollars collectés en impôts par l’État au cours de l’exercice 2019 (1er juillet 2018 – 30 juin 2019), le Local Government Finance Redbook pour cette période indiquait que seuls 203 millions de dollars – moins de 3 % – seraient apportés par les impôts fonciers. Cependant, selon le plus récent Local Government Finance Redbook, les impôts fonciers contribuent à hauteur d’environ 1,7 milliard de dollars aux districts scolaires de l’État (plus que les 1,5 milliard de dollars alloués au ministère de l’Éducation dans le budget de l’État pour cet exercice), à près de 1,2 milliard de dollars aux budgets des comtés et à plus de 500 millions de dollars aux budgets des villes.

En dehors de Carson City, dans vos écoles et vos villes, les impôts fonciers sont une affaire importante. Ils sont ce qui paie les factures lorsque l’État ne peut pas le faire.

Vu l’importance des impôts fonciers pour les budgets locaux et éducatifs, et vu que l’article 10, section 1 de la Constitution du Nevada exige que la législature fournisse un taux d’évaluation et d’imposition uniforme et égal, vous pourriez vous attendre à ce que les taux d’imposition foncière entre voisins soient… eh bien… uniformes et égaux.

Vous pourriez.

En 1978, la Californie a adopté la Proposition 13, une initiative des électeurs qui a modifié la Constitution californienne, qui a limité toutes les taxes foncières à l’échelle de l’État à 1 % de la valeur monétaire totale (combien elle pourrait se vendre, en d’autres termes) et a limité les augmentations annuelles de la valeur imposable sur les parcelles individuelles à 2 % par an. L’objectif était de maintenir les impôts californiens à un niveau peu élevé et d’empêcher les fluctuations de la valeur des propriétés d’entraîner une hausse des impôts fonciers suffisamment importante pour déloger les retraités de leur domicile. Pour ne pas être en reste, les électeurs du Nevada ont également adopté une mesure similaire – la question 6 – en 1978, qui contenait un langage similaire, ainsi qu’une exigence supplémentaire selon laquelle toutes les futures augmentations d’impôts doivent être adoptées à une majorité d’au moins deux tiers.

Une différence parmi plusieurs entre la Californie et le Nevada, cependant, est qu’au Nevada, lorsque les électeurs veulent modifier la Constitution, nous devons faire passer nos référendums deux fois.

Il y a de la sagesse dans cette approche puisqu’elle donne à la législature une chance de répondre à la volonté des électeurs par le biais d’une loi où les erreurs sont relativement faciles à corriger lors des sessions suivantes – ce qui, soit dit en passant, est exactement ce que la législature a fait en 1979 et à nouveau en 1981. En 1979, l’Assemblée législative a adopté le SB204, qui plafonnait statutairement les impôts fonciers à 3,64 dollars par tranche de 100 dollars d’évaluation (l’article 10, section 2 de la Constitution du Nevada limite les impôts fonciers à cinq cents par dollar d’évaluation ; je suppose que l’idée que quelqu’un puisse avoir 100 dollars à taxer en 1936, lorsque cet article a été ajouté, pouvait sembler fantaisiste à l’époque). Satisfaits des actions de la législature, les électeurs ont laissé faire et ont décidé de ne pas ratifier la Question 6 en 1980.

Pourquoi les électeurs du Nevada seraient-ils satisfaits d’un plafond fiscal de 3,64 % alors que la Californie a adopté un plafond fiscal de 1 % ? La réponse est AB168, qui a été adoptée en 1963 et a fixé la valeur imposable à 35 pour cent de la valeur monétaire totale. En appliquant le plafond de 1979 à celui de 1963, on obtient un plafond d’impôt foncier effectif de 3,64 % de 35 % (1,274 %) du prix du marché. Ce n’est pas 1 pour cent, mais c’est toujours sensiblement moins que le maximum constitutionnel de 5 pour cent de 35 pour cent (1,75 pour cent).

Puis est arrivé le Tax Shift de 1981, qui a commencé le voyage du Nevada vers un système d’impôt foncier beaucoup moins uniforme et beaucoup moins égalitaire.

Renforcée par le vote de confiance reçu en 1980, la législature a décidé de récompenser les électeurs pour leur loyauté en réduisant les impôts fonciers de moitié (et en augmentant les taxes de vente pour compenser le manque à gagner). Le SB69 de 1981 a changé la base d’évaluation des valeurs foncières, passant de la valeur monétaire totale (encore une fois, une estimation du prix du marché pour une propriété, y compris ce qui se trouve être construit dessus) à la valeur imposable.

La valeur imposable, selon les éléments et applications de l’impôt foncier 2020 du département des impôts, est la valeur marchande du terrain basée sur ce à quoi il est réellement utilisé (au lieu de ce à quoi il est légalement utilisable – une distinction importante lorsque vous parlez de terrains vides dans les zones urbaines), plus les coûts de remplacement pour toute amélioration sur le terrain, moins 1,5 pour cent de dépréciation pendant un maximum de 50 ans pour chaque amélioration. Ce que cela signifiait, et signifie encore aujourd’hui, c’est que la propriété est taxée en fonction de la valeur du terrain situé en dessous, plus le coût de construction d’une nouvelle maison sur ce terrain, moins le nombre d’années de dépréciation appliquées à l’amélioration.

Une conséquence du passage de la valeur monétaire totale à la valeur imposable est que, puisque les maisons de Newlands Addition (un quartier relativement haut de gamme et autrefois ségrégé dans le vieux sud-ouest de Reno) ont toutes été construites avant la Seconde Guerre mondiale, elles sont entièrement dépréciées à hauteur d’un peu moins de 47 % de leur valeur de remplacement (la dépréciation, comme les intérêts, se compose, mais dans le sens inverse – chaque bouchée de dépréciation devient régulièrement plus petite avec le temps). Pour cette raison, toutes choses égales par ailleurs, l’impôt foncier dû sur une maison de 500 000 à 600 000 dollars de Newlands Addition sera sensiblement inférieur à l’impôt foncier dû sur une maison de prix similaire construite après la Grande Récession.

La dernière pièce du puzzle de l’impôt foncier du Nevada – ou le dernier clou du cercueil, selon votre point de vue – est arrivée en 2005 avec l’AB439, qui a finalement ajouté l’esprit de la deuxième moitié de la Proposition 13 de la Californie aux lois du Nevada. Contrairement au plafond annuel de 2 % de la Californie, cependant, celui du Nevada a été fixé à 3 % pour les maisons unifamiliales occupées par leur propriétaire et les logements à faible revenu, et jusqu’à 8 % par an pour les autres propriétés.

***

Mettez les pièces ensemble et vous avez le système actuel d’évaluation des taxes foncières du Nevada :

Débutez par la valeur marchande du terrain sous votre maison si tous vos voisins faisaient exactement la même chose avec leur terrain que vous faites avec le vôtre. Ensuite, ajoutez la valeur de remplacement (et non la valeur marchande) de votre maison. Puis, soustrayez la dépréciation annuelle de la valeur de la maison. C’est votre valeur imposable.

Maintenant, calculez 35 % de votre valeur imposable. C’est votre valeur imposable.

Puis, multipliez votre valeur imposable par votre taux d’imposition foncière, qui ne sera pas supérieur à 3,66 pour cent (la législature a adopté quelques augmentations d’impôts depuis 1979 pour rembourser certaines obligations, ce qui a poussé la limite effective au-dessus de la limite légale de 1979, même si la législature n’a pas modifié ou augmenté la limite).

Enfin, si vous étiez propriétaire du bien sur lequel vous êtes taxé l’année dernière, comparez ce chiffre à la facture de taxe foncière de l’année dernière. Si vous y habitez, qu’il s’agit d’une maison, et que le chiffre est supérieur de plus de 3 % à la facture de taxe foncière de l’année dernière, vous ne paierez que 3 % de plus que la facture de taxe foncière de l’année dernière. Si vous n’y habitez pas, ou que ce n’est pas une maison, et que le chiffre est plus grand que 8 % de plus que la facture de taxe foncière de l’année dernière, vous ne paierez que 8 % de plus que la facture de taxe foncière de l’année dernière.

Simple, non ?

***

L’un des principes fondamentaux du libertarianisme est que les bonnes intentions ne suffisent pas lorsqu’on discute de politique publique.

Par exemple, oui, certaines drogues sont fréquemment mauvaises pour la santé et la santé mentale de ceux qui les prennent et de tous ceux qui doivent nettoyer après eux. Cela ne justifie cependant pas de traiter les consommateurs de drogues comme des criminels – aussi mauvaises que puissent être certaines drogues, être étiqueté comme criminel par notre gouvernement avec tout ce que cela implique (temps de prison, privation de droits, accès sévèrement réduit à un travail et un logement décents après avoir purgé sa peine, et ainsi de suite) est démonstrativement pire pour tout le monde.

Un autre principe fondamental du libertarianisme, bien sûr, est que la taxation est mauvaise et devrait être minimisée (sinon carrément éliminée) autant que possible.

Mais que se passe-t-il si nous mettons les deux principes ensemble ? Le système actuel d’impôt foncier du Nevada produit-il de manière fiable des impôts fonciers plus bas pour tous les propriétaires du Nevada ?

Si la réponse est oui, les avantages ne sont ni uniformes ni égaux.

Pour comprendre pourquoi, nous devons jeter un autre regard sur l’État qui a inspiré le système actuel du Nevada. Depuis l’adoption de la Proposition 13 en 1978, la valeur des propriétés dans toute la Californie est montée en flèche en raison de la sous-construction chronique de nouveaux logements dans tout l’État. En conséquence, les nouveaux acheteurs de logements en Californie sont évalués et paient 1 % du prix gonflé du marché. Par exemple, 1 % de 626 170 dollars, le prix de vente médian des maisons unifamiliales en Californie, représente 6 261,70 dollars, soit près de 522 dollars par mois. Pour mettre cela en perspective, selon le recensement américain 2018 American Community Survey, le loyer médian national pour une résidence de deux chambres était de 1 044 $. Cela signifie que les acheteurs de nouvelles maisons en Californie paient, en moyenne, le gouvernement pour la moitié d’un appartement de deux chambres chaque mois, en plus de l’hypothèque, quelle qu’elle soit, qu’ils ont contractée pour acheter leur maison.

Cela ne ressemble pas à des taxes foncières basses pour moi.

Les propriétaires de longue date en Californie, d’autre part, ne sont évalués que pour le prix de vente de leurs propriétés lorsqu’ils les ont achetées, plus des augmentations annuelles ne dépassant pas 2 % chaque année. En outre, les évaluations plafonnées peuvent être héritées – si un propriétaire donne sa maison à un enfant, par exemple, l’enfant peut hériter de l’évaluation initiale, plus basse. Par conséquent, dans certains quartiers de Californie, les propriétaires de longue date paient moins d’impôts fonciers que leurs voisins plus récents – beaucoup moins, en fait. Dans certains quartiers, les propriétaires de longue date paient moins de 20 % de ce que leurs voisins paient chaque année.

Le plafond du Nevada, bien sûr, n’a été mis en place qu’en 2005, et le taux d’augmentation prévu est nettement supérieur au plafond de 2 % de la Californie, nous nous attendrions donc à ce que les distorsions créées par le plafond soient relativement modestes. Cependant, conformément à l’article 361.227 du NRS, la valeur imposable ne doit pas dépasser la valeur du marché. Or, après la grande récession, les valeurs du marché ont chuté dans tout le Nevada. Par conséquent, de nombreux propriétaires ont vu leur facture d’impôt foncier baisser considérablement après 2009, les futures augmentations d’impôt foncier étant plafonnées à des augmentations de 3 à 8 % d’évaluations de la Grande Récession nettement inférieures.

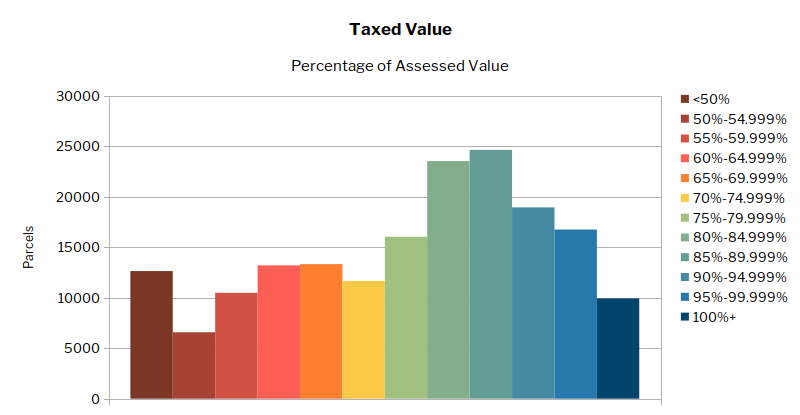

Une fois que le plafond et la Grande Récession ont été combinés, selon les données parcellaires de Washoe Open Data ainsi qu’un tableau des impôts fonciers évalués fourni par une recherche de dossiers publics au bureau de l’assesseur du comté de Washoe, le Nevada a immédiatement commencé à connaître la même divergence d’impôts fonciers entre des propriétés similaires que la Californie connaît depuis des décennies.

Sur les 177 631 parcelles répertoriées par le bureau de l’assesseur, 12 632 d’entre elles – plus de 7 % – sont taxées à moins de la moitié de leur valeur d’évaluation actuelle. 47,22 % des parcelles sont taxées à moins de 85 % de leur valeur d’évaluation.

Intéressant, 176 des parcelles avec les évaluations plafonnées les plus basses sont des condominiums dans Belvedere Tower, une conversion de casino en condominium qui s’est brièvement transformée en une métaphore enflammée du marché des condominiums du centre-ville de Reno en 2008. Avant l’incendie et la Grande Récession, les condos de Belvedere Tower se vendaient plus de 200 000 $. Cependant, après la grande récession, plusieurs propriétaires de condos ont saisi leurs biens, ce qui a fait chuter le prix du marché à une petite fraction de leur valeur initiale. Bien que le prix du marché des condos soit largement revenu avant la pandémie, ils sont toujours taxés sur leurs évaluations post-récession, qui sont inférieures à 25 % de leurs valeurs de marché :

Source : Recherche dans les dossiers publics du bureau de l’assesseur du comté de Washoe

Une autre tendance révélée en combinant les données de facturation du bureau de l’assesseur du comté de Washoe avec les données parcellaires de Washoe Open Data, en attendant, est que les développements plus récents paient des taxes foncières beaucoup, beaucoup plus proches de leurs valeurs d’évaluation que les développements plus anciens. Cela est même vrai entre les développements qui ont été construits il y a des décennies.

Prenez, par exemple, la zone entourant la partie nord-est de McCarran Boulevard, un périphérique qui contourne certaines parties de Reno et de Sparks :

Les parcelles rouges et orange paient moins de 70 % de leur valeur imposable en taxes foncières, tandis que les parcelles vertes et bleues paient plus près de leur évaluation totale. Quelle est la différence entre le bloc rouge et orange qui entoure Probasco Way et les blocs vert et bleu qui prennent en sandwich le bloc rouge et orange ? Les maisons de couleur rouge et orange ont été construites dans les années 1960, tandis que les maisons de couleur verte et bleue ont été construites dans les années 1970. Par conséquent, les maisons rouges et orange, qui sont plus anciennes, ont perdu davantage de leur valeur après la Grande Récession.

La comparaison des évaluations des taxes foncières pour deux maisons, l’une du bloc rouge et orange (028-181-21) et l’autre du bloc vert et bleu (028-162-25) démontre ce qui s’est passé :

Source : Washoe County Assessor’s Office Real Property Assessment Data

Les deux maisons ont perdu de la valeur jusqu’en 2012, où elles ont atteint leur valeur la plus basse. La maison la plus récente a perdu de sa valeur, passant d’un pic de 128 451 $ en 2008 à 74 612 $, soit une baisse de 42 %. La valeur de la maison plus ancienne, quant à elle, est passée d’un sommet de 100 438 $ en 2008 à 41 458 $, soit une baisse de 59 %. Depuis lors, même si la valeur imposable des deux maisons a retrouvé la majeure partie de sa valeur d’avant 2008, la valeur plafond de l’impôt – la valeur sur laquelle chaque propriété est imposée – a augmenté lentement. À des fins fiscales, la maison la plus ancienne est toujours évaluée à un niveau inférieur à celui de 1997 ; la maison la plus récente, quant à elle, est seulement maintenant taxée à son évaluation du début du siècle.

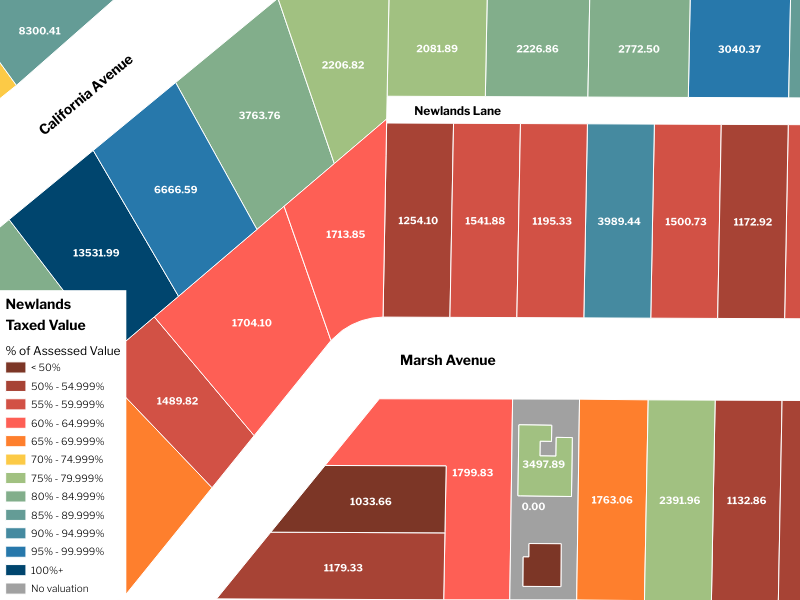

En zoomant sur le Newlands Addition, le quartier mis en lumière par Anjeannete Damon du Reno-Gazette Journal le 20 juillet dernier, nous pouvons également voir la différence de taxes foncières payées entre les résidents plus anciens et les résidents plus récents (les chiffres sur les parcelles correspondent à leur facture de taxes foncières de 2020) :

La parcelle en bleu sur Marsh Avenue a payé près de 4 000 $ d’impôts fonciers cette année. Chacun de ses voisins, en revanche, a payé moins de la moitié de cette somme. Il y a deux raisons à cette différence. Tout d’abord, la maison située sur la parcelle bleue a été construite en 1986, tandis que la maison située à l’ouest de celle-ci a été construite en 1941 et que la maison située immédiatement à l’est de celle-ci a été construite en 1923. Par conséquent, les maisons entourant la parcelle bleue sont entièrement amorties, tandis que la maison la plus récente (qui a tout de même 34 ans) a encore 16 ans d’amortissement. Deuxièmement, la maison plus récente a été vendue à un nouveau propriétaire en 2017, ce qui a réinitialisé le plafond du bien à l’évaluation de 2017 ; les maisons environnantes, en revanche, ont été vendues pour la dernière fois il y a des décennies.

Notez également que toutes les maisons de l’avenue Marsh valent plus de 500 000 $ chacune, ou du moins l’étaient avant que la pandémie ne frappe. À cette évaluation, le propriétaire qui paie près de 4 000 $ d’impôts fonciers paie effectivement un taux d’imposition foncière de 0,8 %. Leurs voisins, quant à eux, paient plus près de 0,25 pour cent.

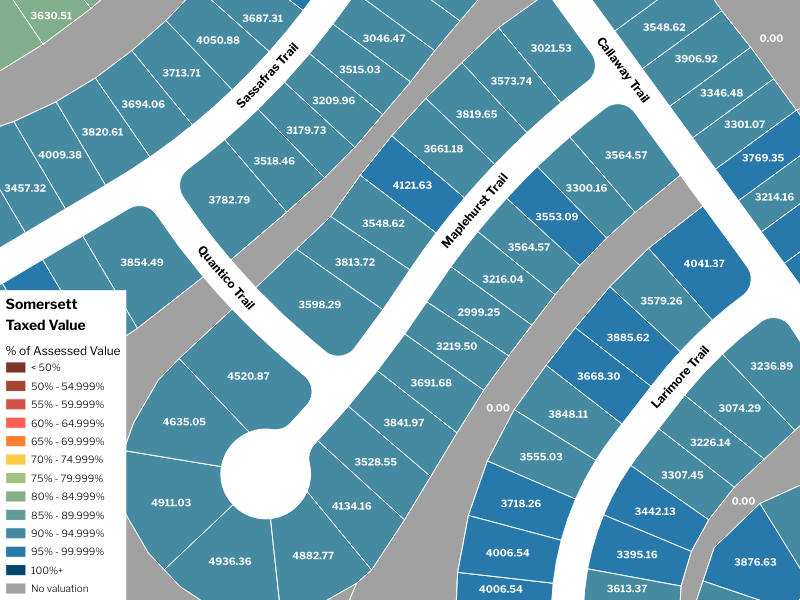

Comparez ce quartier à un quartier de Somersett, un nouveau lotissement à l’ouest de Reno. La valeur des maisons, telle que rapportée par Zillow, se situe entre 400 000 et 650 000 dollars, ce qui est à peu près similaire à la valeur marchande des maisons de Newlands Addition. Cependant, comme les maisons sont neuves, elles ne se sont pas beaucoup dépréciées. De plus, comme elles ont été vendues après la Grande Récession, elles sont évaluées aux taux plafonds d’imposition de l’après-récession. La différence est évidente :

Si vous vous êtes déjà demandé pourquoi les villes du Nevada sont si désespérées de construire de nouveaux lotissements en bordure de ville, cette image en est la raison. Oui, le remplissage réinitialise les plafonds d’impôt foncier, aussi, mais ne le fait qu’une propriété à la fois et ennuie les voisins. Un nouveau lotissement à l’échelle industrielle, en revanche, apporte des dizaines, des centaines, voire des milliers de nouvelles parcelles payant la pleine valeur évaluée sur leur facture d’impôt foncier, année après année.

Bien, jusqu’à la prochaine correction du marché. Ensuite, le cycle se répète.

Le vrai coup de théâtre, cependant, est que le plafonnement de l’impôt foncier s’applique également aux propriétés commerciales. Prenez la parcelle 038-430-02, qui n’a payé que 8,08 % de sa valeur imposable en taxes foncières cette année.

Les résidents de Reno la connaissent mieux sous le nom de Boomtown.

En 2005, elle était taxée comme une propriété de 25 millions de dollars. Aujourd’hui, bien qu’elle ait retrouvé la majeure partie de sa valeur d’avant la récession, elle est actuellement taxée comme une propriété valant 1,7 million de dollars. Le résultat est une différence de près de 250 000 $ dans la facture d’impôt de cette année.

Boomtown pourrait bénéficier de la plus grande différence, en pourcentage, entre la valeur évaluée et la valeur imposée de toutes les propriétés commerciales, mais ce n’est pas celle qui économise le plus en termes de dollars purs. Cette distinction revient au Grand Sierra Resort, qui économise plus de 1,6 million de dollars par an sur la différence entre deux des propriétés qui composent le resort (012-211-28 et 012-211-36). Ce n’est pas particulièrement unique à cet égard ; deux propriétés appartenant au Sparks Nugget (032-172-28 et 032-201-21) ont économisé près de 500 000 $ en taxes foncières cette année.

***

Je veux être clair sur ce en quoi je plaide ici. Est-ce que je pense que les Névadiens devraient payer plus d’impôts fonciers ?

Non.

D’autre part, je crois aussi que l’égalité devant la loi (et devant l’évaluateur du comté) est importante aussi. Détenir une propriété pendant une récession ne devrait pas donner aux entreprises un avantage concurrentiel de plus d’une décennie sur les entreprises qui achètent une propriété après que les conditions du marché – et les évaluations du marché – s’améliorent. De même, deux voisins ayant des maisons similaires devraient payer des factures de taxe foncière similaires.

Pour revenir à notre norme « uniforme et égale » d’imposition foncière exigée par la Constitution, nous devons d’abord regarder la Californie, qui « profite » de son plafond depuis plus de quatre décennies maintenant, et observer que le plafond n’a rien fait pour maintenir réellement l’impôt foncier à un niveau bas. Ce qu’il a fait à la place, c’est déplacer le fardeau de l’impôt foncier des résidents de longue date et des propriétaires d’entreprises vers les nouveaux arrivants – ou simplement vers les résidents de longue date et les propriétaires d’entreprises qui ont eu la témérité de déménager un jour ou l’autre au cours du dernier demi-siècle.

Lorsque les expulsions et les saisies commenceront en septembre, les marchés immobiliers du Nevada cesseront de planer dans les airs et retomberont en catastrophe sur Terre. Il n’y a pas moyen qu’ils ne le fassent pas – nos marchés immobiliers ne peuvent pas continuer à grimper toujours plus haut alors que plus de 15 % de la population active du Nevada est au chômage. Une fois que cela se produira, une autre récolte de propriétaires du Nevada verra ses propriétés réévaluées à des valeurs beaucoup plus faibles, comme il se doit – tout le monde sera à court d’argent, y compris les contribuables, et notre charge fiscale devrait le refléter.

Le problème est de savoir ce qui se passe après la fin de la pandémie et des bouleversements économiques qui lui sont associés.

C’est le moment, chaque fois que tout le monde va payer un peu moins d’impôts fonciers de toute façon, de décider comment les choses vont être faites lorsque nous reviendrons à la normale et que nous paverons les rues d’or une fois de plus. Cette fois, cependant, je recommande que nous passions beaucoup moins de temps à copier les devoirs de la Californie et beaucoup plus de temps à lire la Constitution du Nevada.

David Colborne est actif au sein du parti libertarien depuis deux décennies. Au cours de cette période, il a blogué par intermittence sur son blog personnel, ainsi que sur le blog du Libertarian Party of Nevada, et s’est présenté deux fois comme candidat libertarien. Il est membre du comité exécutif de la section du parti libertarien de son État et de son comté. Il est le père de deux fils et un professionnel de l’informatique. Vous pouvez le suivre sur Twitter @DavidColborne ou lui envoyer un courriel à l’adresse suivante : .

.