Que sont les effets à recevoir?

Les effets à recevoir sont un poste du bilan, qui enregistre la valeur des billets à ordreBillet à ordreUn billet à ordre désigne un instrument financier qui comprend une promesse écrite de l’émetteur de payer une deuxième partie – le bénéficiaire – pour laquelle une entreprise est redevable et devrait recevoir un paiement. Un billet à ordre écrit donne au détenteur, ou porteur, le droit de recevoir le montant indiqué dans l’accord juridique. Les billets à ordre sont une promesse écrite de payer en espèces à une autre partie à une date future spécifiée ou avant.

Si le billet à recevoir est dû dans l’année, alors il est traité comme un actif courant dans le bilan. S’il n’est pas dû avant une date qui est plus d’un an dans le futur, alors il est traité comme un actif non courant au bilan.

Souvent, une entreprise permettra aux clients de convertir leurs comptes en souffrance (les comptes clients de l’entreprise) en effets à recevoir. Ce faisant, le débiteur bénéficie généralement d’un délai supplémentaire pour payer.

Résumé

- Un effet à recevoir est également connu sous le nom de billet à ordre.

- Lorsque l’effet est exigible dans un délai de moins d’un an, il est considéré comme un actif courant dans le bilan de l’entreprise à qui l’effet est dû. Si sa date d’échéance est dans plus d’un an, il est considéré comme un actif non courant.

- Les revenus d’intérêts sur les effets à recevoir sont comptabilisés dans le compte de résultat. Par conséquent, lorsque le paiement est effectué sur un effet à recevoir, le bilan et le compte de résultat sont tous deux affectés.

Composants clés des effets à recevoir

Voici les composants clés des effets à recevoir :

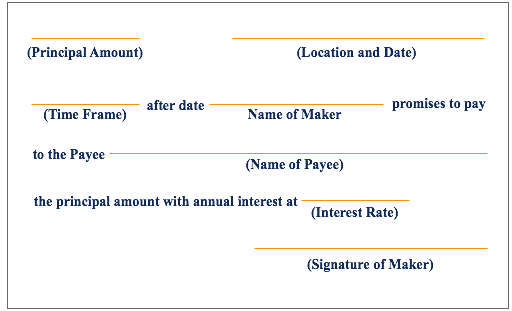

- Valeur du principal : La valeur nominale de l’effet

- Faiseur : La personne qui fait le billet et qui promet donc de payer le détenteur du billet. Pour un faiseur, le billet est classé comme un billet à payer.Billets à payerLes billets à payer sont des accords écrits (billets à ordre) dans lesquels une partie accepte de payer à l’autre partie un certain montant en espèces.

- Bénéficiaire : La personne qui détient le billet et qui doit donc recevoir le paiement de l’auteur. Pour un bénéficiaire, l’effet est classé comme un effet à recevoir

- Intérêt déclaré : Un effet à recevoir comprend généralement un taux d’intérêt prédéterminé ; le fabricant de l’effet est obligé de payer le montant des intérêts dus, en plus du montant du principal, en même temps qu’il paie le principal.

- Durée : La durée pendant laquelle l’effet doit être remboursé. Les effets à recevoir ne sont généralement pas soumis à des pénalités de remboursement anticipé, de sorte que le fabricant de l’effet est libre de rembourser l’effet à la date d’échéance, ou de maturité, indiquée ou avant.

Exemple d’effets à recevoir

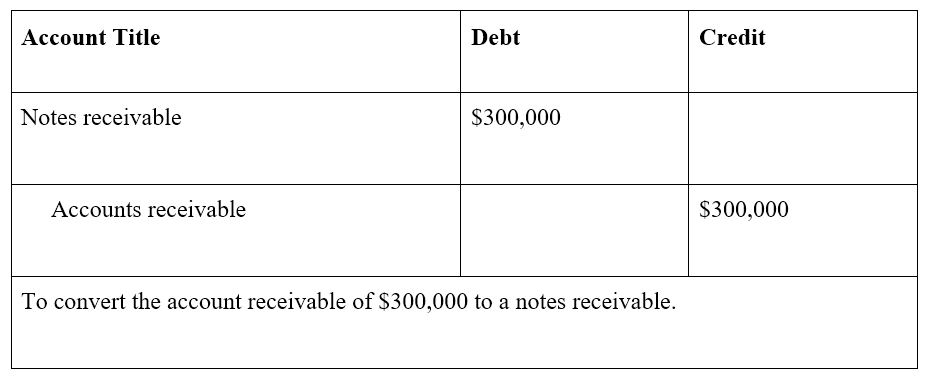

L’entreprise A vend des machines à l’entreprise B pour 300 000 $, le paiement étant dû dans les 30 jours. Après 45 jours de non-paiement par l’entreprise B, les deux parties conviennent que l’entreprise B émettra un billet à payer pour le montant principal de 300 000 $, à un taux d’intérêt de 10 %, et avec un paiement de 100 000 $ plus les intérêts dus à la fin de chaque mois pour les trois prochains mois. Alternativement, la note peut indiquer que le montant total des intérêts dus doit être payé en même temps que le troisième et dernier paiement du principal de 100 000 $.

Dans cet exemple, la société A enregistre une écriture d’effets à recevoir dans son bilan, tandis que la société B enregistre une écriture d’effets à payer dans son bilan. La valeur du principal est de 300 000 dollars, dont 100 000 dollars doivent être payés mensuellement. En outre, le taux d’intérêt convenu sur l’effet est de 10 %.

Exemple d’écritures de journal pour les effets à recevoir

En reprenant toujours l’exemple délimité ci-dessus, avec les sociétés A et B :

Un effet à recevoir de 300 000 $, exigible dans les 3 prochains mois, avec des paiements de 100 000 $ à la fin de chaque mois, et un taux d’intérêt de 10 %, est enregistré pour la société A.

Les écritures de journal appropriées pour la société A sont les suivantes :

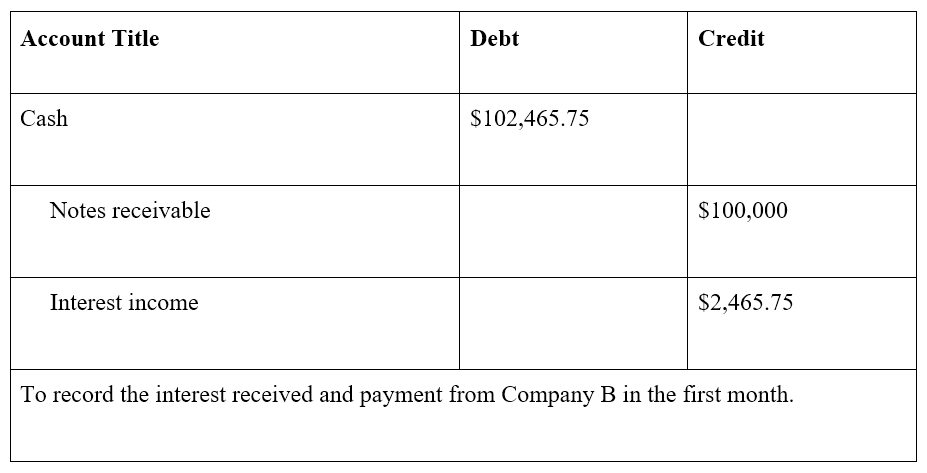

À la fin du premier mois, la société B verse 100 000 $ ainsi qu’un paiement d’intérêts = 2 465 $.75 $ (calculé comme suit : 300 000 $ x 10 % x 30 / 365 jours = 2 465,75 $).

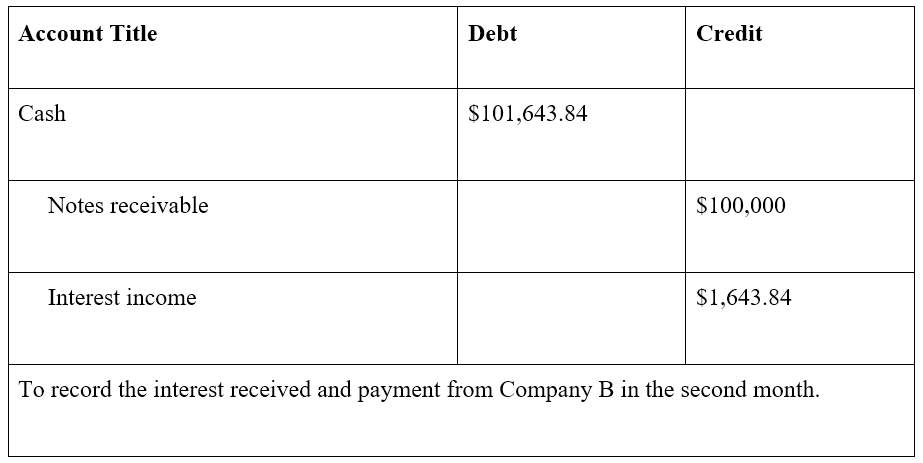

À la fin du deuxième mois, la société B paie 100 000 $, ainsi que des intérêts de 200 000 $ x 10 % x 30 / 365 jours = 1 643,84 $. Notez que le montant des intérêts est plus faible car le capital restant n’est plus que de 200 000 $ (300 000 $ – 100 000 $), ayant été réduit par le paiement du mois précédent.

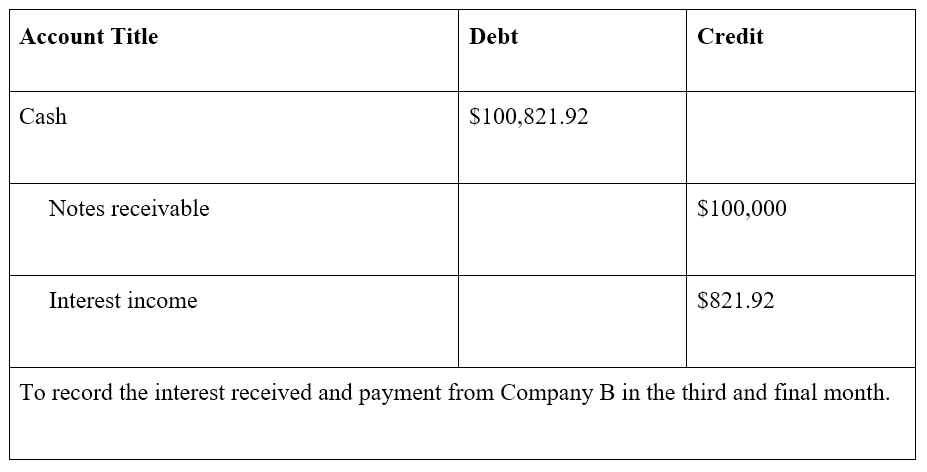

À la fin du troisième et dernier mois, la société B paie le capital restant de 100 000 $, ainsi que les intérêts de 100 000 $ x 10 % x 30 / 365 jours = 821 $.92

À la fin des trois mois, le billet, avec les intérêts, est complètement remboursé.

Billets à recevoir vs billets à payer

Il n’est pas rare qu’une entreprise ait à la fois un compte de billets à recevoir et un compte de billets à payer dans son état de la situation financièreBilanLe bilan est l’un des trois états financiers fondamentaux. Ces états sont essentiels à la modélisation financière et à la comptabilité. Les effets à payer constituent un passif car ils enregistrent la valeur des billets à ordre qu’une entreprise doit. Les effets à recevoir constituent un actif, car ils enregistrent la valeur des billets à ordre dus à une entreprise. Un sujet étroitement lié est celui des comptes clients par rapport aux comptes fournisseurs.

Ressources supplémentaires

Merci d’avoir lu notre guide sur les effets à recevoir. La mission de la FCI est d’aider toute personne dans le monde à devenir un analyste financier de classe mondiale en complétant la certification CFI Financial Modeling & Valuation AnalystFMVA® Rejoignez 850 000+ étudiants qui travaillent pour des entreprises comme Amazon, J.P. Morgan et Ferrari  programme de titres de compétences. Pour continuer à apprendre et à faire progresser votre carrière dans le domaine de la finance d’entreprise, vous trouverez peut-être utiles les ressources supplémentaires gratuites de la FCI ci-dessous :

programme de titres de compétences. Pour continuer à apprendre et à faire progresser votre carrière dans le domaine de la finance d’entreprise, vous trouverez peut-être utiles les ressources supplémentaires gratuites de la FCI ci-dessous :

- Cycle des ventes et du recouvrementCycle des ventes et du recouvrementLe cycle des ventes et du recouvrement, également connu sous le nom de cycle des revenus, des créances et des recettes (RRR), comprend diverses classes de

- Comptes créditeursComptes créditeursComptes créditeurs est un passif encouru lorsqu’une organisation reçoit des biens ou des services de ses fournisseurs à crédit. Les comptes créditeurs sont

- Projection des postes du bilanProjection des postes du bilanLa projection des postes du bilan implique l’analyse du fonds de roulement, du PP&E, du capital social de la dette et du revenu net. Ce guide décompose comment calculer

- Trois états financiersLes trois états financiers sont le compte de résultat, le bilan et le tableau des flux de trésorerie. Ces trois états de base sont

.